1.【案例题】

丁公司采用逐季滚动预算和零基预算相结合的方法编制制造费用预算,相关资料如下:

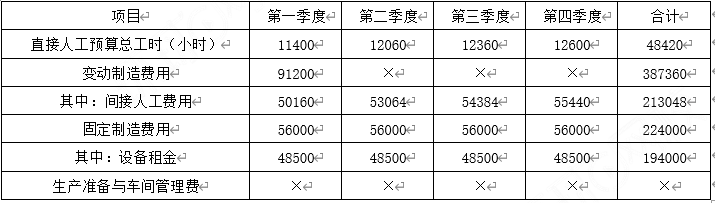

资料一:2012年分季度的制造费用预算如下表所示。

2012年制造费用预算

单位:元

注:表中“×”表示省略的数据。

资料二:2012年第二季度至2013年第一季度滚动预算期间。将发生如下变动:

(1)直接人工预算总工时为50000小时;

(2)间接人工费用预算工时分配率将提高10%;

(3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。

资料三:2012年第二季度至2013年第一季度,公司管理层决定将固定制造费用总额控制在185200元以内,固定制造费用由设备租金、生产准备费用和车间管理费组成,其中设备租金属于约束性固定成本,生产准备费和车间管理费属于酌量性固定成本,根据历史资料分析,生产准备费的成本效益远高于车间管理费。为满足生产经营需要,车间管理费总预算额的控制区间为12000元至15000元。

第1题

第2题

(1)根据资料一和资料二,计算2012年第二季度至2013年第一季度滚动期间的下列指标:①间接人工费用预算工时分配率;②间接人工费用总预算额;③设备租金总预算额。

(2)根据资料二和资料三,在综合平衡基础上根据成本效益分析原则,完成2012年第二季度至2013年第一季度滚动期间的下列事项:①确定车间管理费用总预算额;②计算生产准备费总预算额。