1.【案例题】

G公司是一家商业企业,主要从事商品批发业务,该公司2019年和2020年的财务报表数据如下。

利润表

单位:万元

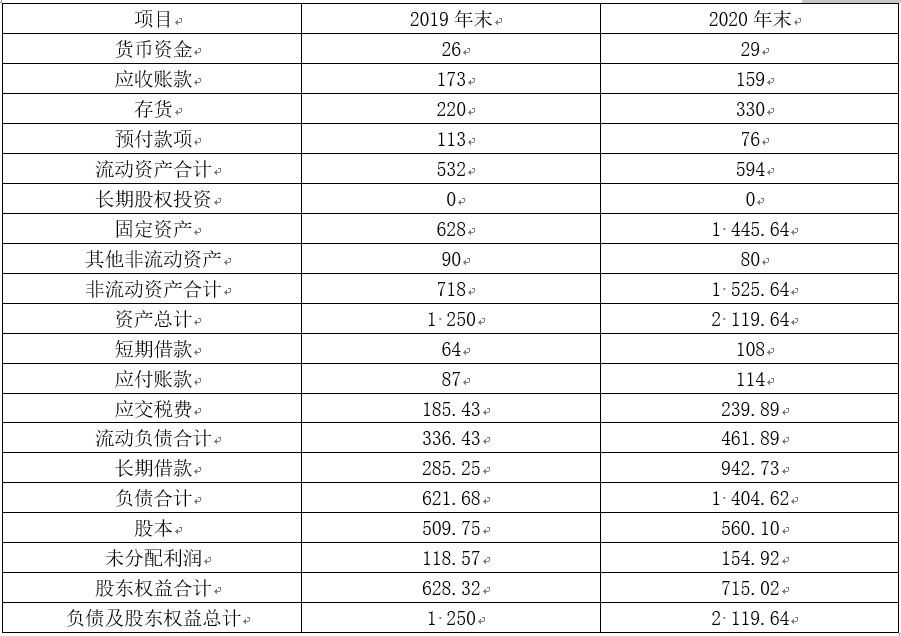

资产负债表

单位:万元

要求:

第1题

第2题

权益净利率分析:

计算2019年和2020年的权益净利率、总资产净利率、权益乘数、总资产周转次数和营业净利率(资产、负债和所有者权益按年末数计算,权益乘数保留4位小数)。

根据杜邦分析原理分层次分析权益净利率变化的原因,包括计算2020年权益净利率变动的百分点,并将该百分点分解为两部分,其中总资产净利率变动对权益净利率的影响数按上年权益乘数计算;计算总资产净利率变动的百分点,并将该百分点分解为两部分,其中营业净利率变动对总资产净利率的影响数按上年总资产周转次数计算。

题目解析:

①

②权益净利率=总资产净利率×权益乘数

权益净利率比上年上升1个百分点(9.53%-8.53%)

其中:总资产净利率变动影响数=(3.22%-4.29%)×1.9894=-2.13%

权益乘数变动影响数=3.22%×(2.9644-1.9894)=3.14%

③总资产净利率=营业净利率×总资产周转次数

总资产净利率比上年下降了1.07个百分点(3.22%-4.29%)

其中:营业净利率变动影响数=(6.43%-5.36%)×0.8=0.86%

总资产周转次数变动影响数=6.43%×(0.5-0.8)=—1.93%

本题解析反馈: 没看懂 看懂

编制2021年预计利润表和预计资产负债表。有关预算编制的数据条件如下:

①2021年的营业收入增长率为10%。

②利润表各项目:折旧和长期资产的年摊销金额与上年相同;利息(财务费用)为年初有息负债的5%;股利支付率维持上年水平;营业外收入、营业外支出、投资收益项目金额为零;所得税税率(25%)预计不变;利润表其他各项目占营业收入的百分比与2020年相同。

③资产负债表各项目:流动资产各项目与营业收入的增长率相同;没有进行对外长期股权投资;除2020年12月份用现金869.64万元购置固定资产外,没有其他固定资产处置业务﹔其他非流动资产项目除摊销外没有其他业务;流动负债各项目(短期借款除外)与营业收入的增长率相同;短期借款维持上年水平;不考虑通过增加股本筹集资金;现金短缺通过长期借款补充,多余现金偿还长期借款。

题目解析:

预计利润表和预计资产负债表。

利润表

单位:万元

资产负债表

单位:万元

本题解析反馈: 没看懂 看懂