1.【案例题】

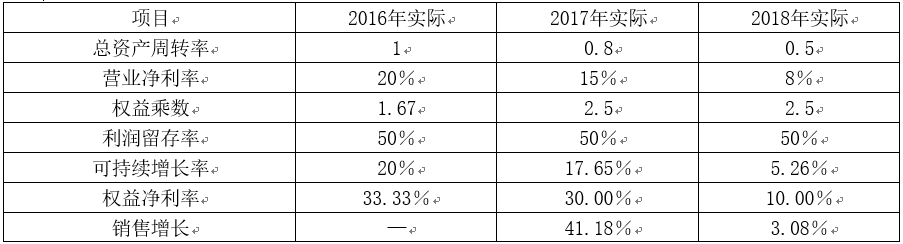

兄弟公司是一家上市公司,该公司2016年和2017年的主要财务数据以及2018年的财务计划数据如下表所示(单位为万元):

假设公司产品的市场前景很好,销售额可以大幅增加,贷款银行要求公司的资产负债率不得超过60%,董事会决议规定,以权益净利率高低作为管理层业绩评价的尺度。

要求:

第1题

第2题

第3题

第4题

第5题

计算该公司上述3年的总资产周转率、营业净利率、权益乘数、利润留存率、可持续增长率和权益净利率,以及2017年和2018年的销售增长率(计算时资产负债表数据用年末数,计算结果填入给定的表格内,不必列示财务比率的计算过程)。

题目解析:

本题解析反馈: 没看懂 看懂

指出2017年可持续增长率与上年相比有什么变化,其原因是什么。

指出2017年公司是如何筹集增长所需资金的,财务政策与上年相比有什么变化。

假设2018年预计的经营效率是符合实际的,指出2018年的财务计划有无不当之处。

指出公司2018年提高权益净利率的途径有哪些。