1.【案例题】

W公司正在着手编制2021年的财务计划,公司财务主管请你协助计算其个别资本成本和加权平均资本成本。有关信息如下:

(1)公司银行借款年利率当前是9%,2021年将下降为8.93%,并借新债还旧债维持目前的借款规模,借款期限为5年,每年付息一次,本金到期偿还;

(2)公司债券面值为1元,票面利率为8%,距离到期日还有10年,按年付息到期还本,当前市价为0.85元;

(3)公司普通股面值为1元,普通股股数为400万股,当前每股市价为5.5元,2020年派发现金股利0.35元,预计每股收益增长率维持7%,并保持25%的股利支付率;

(4)公司当前(2020年)的资本结构为:

银行借款150万元

长期债券650万元

普通股400万元

留存收益420万元;

(5)公司所得税税率为25%;

(6)公司普通股的β值为1.1;

(7)当前长期政府债券的报酬率为5.5%,市场上普通股平均报酬率为13.5%。

要求:

第1题

第2题

第3题

第4题

计算银行借款的税后资本成本。

计算债券的税后资本成本。

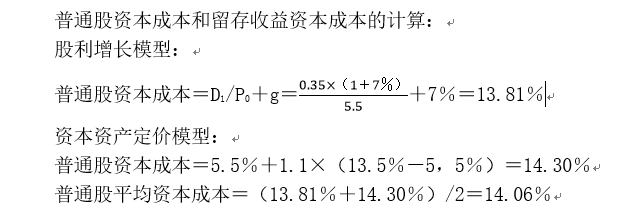

分别使用股利增长模型和资本资产定价模型估计股权资本成本,并计算两种结果的平均值作为股权资本成本。

题目解析:

本题解析反馈: 没看懂 看懂

如果仅靠内部筹资,2021年不增加外部融资规模,按账面价值计算其加权平均资本成本。

题目解析:

留存收益数额:

2021年每股收益=(0.35/25%)×(1+7%)=1.4×1.07=1.498(元)

留存收益数额=1.498×400×(1-25%)+420=449.4+420=869.4(万元)

计算加权平均资本成本:

本题解析反馈: 没看懂 看懂