1.【案例题】

甲公司计划利用某机器设备的剩余生产能力开发新产品,现有A、B两种新产品可供选择。A产品的预计单价为100元/件,单位变动成本为80元/件,单位产品机器小时定额为5小时/件;B产品的预计单价为50元/件,单位变动成本为35元/件,单位产品机器小时定额为3小时/件。

要求:

第1题

第2题

第3题

(1)假设该机器设备属于甲公司的最紧缺资源,同时,开发新产品不需要追加专属成本,则甲公司应开发哪种新产品?

题目解析:

(1)应采用单位约束资源边际贡献分析法,通过计算每种产品单位机器小时提供的边际贡献的大小作为选择的依据,计算结果见下表所示。

从上表可以看出,B产品单位机器小时提供的边际贡献大于A产品单位机器小时提供的边际贡献,在生产能力一定的情况下,B产品提供的边际贡献总额必然大于A产品提供的边际贡献总额。因此,甲公司应选择生产B产品。

本题解析反馈: 没看懂 看懂

(2)如果甲公司现有剩余生产能力为30000小时,则基于边际贡献最大化,计算分析甲公司应开发哪种新产品?

题目解析:

(2)甲公司是利用现有生产能力生产新产品,固定成本属于无关成本,与决策分析没有关系,可以不予考虑,因此应采用边际贡献总额分析法,通过计算每种产品提供的边际贡献总额的大小作为选择的依据,计算结果见下表所示。

从上表可以看出,尽管B产品单位边际贡献比较低,但是其机器小时消耗也低,产品生产总量多,为甲公司提供的边际贡献总额也就多,因此,该公司应选择生产B产品。

本题解析反馈: 没看懂 看懂

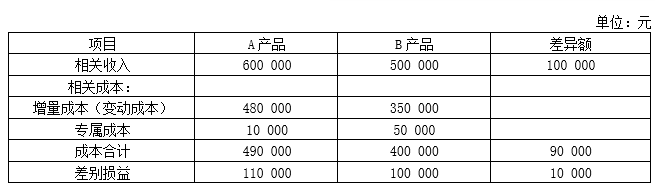

(3)如果甲公司现有剩余生产能力为30000小时,假定开发A、B两种产品过程中,需要装备不同的专用设备,分别需要追加专属成本10 000元和50 000元,则基于利润最大化,计算分析甲公司应开发哪种新产品?

题目解析:

(3)甲公司是利用现有生产能力在两种新产品中选择一种产品进行生产,并且需要增加专属固定成本,因此,可以采用差别损益分析法进行分析。差别损益分析表见下表所示。

由上表可见,差别损益为10 000元,大于0,可以据此判定应当开发生产A产品,这样可以比开发生产B产品增加10 000元利润。

本题解析反馈: 没看懂 看懂