1.【案例题】

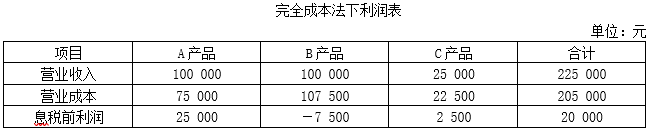

甲公司生产A、B、C三种产品,按完全成本法计算息税前利润,如下表所示。

注:甲公司的营业成本中,固定成本总额为112 500元,按各种产品的销售比重进行分配。

要求:

第1题

第2题

第3题

第4题

(1)计算各产品按变动成本法计算的息税前利润。

题目解析:

(1)固定成本总额为112 500元,按各种产品的销售比重进行分配。固定成本分配率和各种产品分摊的固定成本可计算如下:

固定成本分配率=112 500/225 000=0.5

A产品分配的固定成本=100 000×0.5=50 000(元)

B产品分配的固定成本=100 000×0.5=50 000(元)

C产品分配的固定成本=25 000×0.5=12 500(元)

按变动成本法计算的息税前利润见下表所示。

注:各产品的变动成本根据其各自的营业成本减去分配的固定成本计算得来。

本题解析反馈: 没看懂 看懂

(2)如果亏损产品停产,按变动成本法重新计算各产品的息税前利润,并根据计算结果分析亏损产品是否停产。

题目解析:

(2)若B产品停止生产,则固定成本分配率和各种产品分摊的固定成本计算如下:

固定成本分配率=112 500/125 000=0.9

A产品分配的固定成本=100 000×0.9=90 000(元)

C产品分配的固定成本=25 000×0.9=22 500(元)

则按变动成本法重新计算的息税前利润如下表所示。

从上表可见,由于停止B产品的生产,甲公司不仅没有增加利润,反而由盈利20 000元变为亏损22 500元,两者相差42 500元,而这个差额正是B产品提供的边际贡献。也就是说,尽管B产品是亏损产品,但仍能为企业提供42 500元的边际贡献,用以补偿固定成本,因此不能停止B产品的生产。

本题解析反馈: 没看懂 看懂

(3)如果亏损产品停产,可用其剩余的生产能力转产D产品,并能取得同样的营业收入,D产品的变动成本率为30%,按变动成本法计算各产品的息税前利润,并根据计算结果分析亏损产品是否转产。

题目解析:

(3)亏损产品停产,转产D产品,则按变动成本法重新计算的息税前利润如下表所示。

由于D产品的营业收入与亏损产品营业收入相同,分摊的固定成本相同,但D产品的边际贡献比B产品多27 500元,因而转产D产品比继续生产B产品增加息税前利润27500元,说明转产方案是可行的。

本题解析反馈: 没看懂 看懂

(4)根据(2)和(3)的分析,对亏损产品是否停产或转产可以得出什么结论。