1.【案例题】

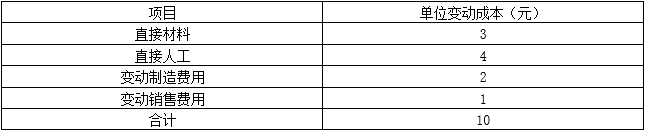

甲公司乙部门只生产一种产品,投资额25 000万元,2019年销售500万件。该产品单价25元,单位变动成本资料如下:

该产品目前盈亏临界点作业率20%,现有产能已满负荷运转。因产品供不应求,为提高销量,公司经可行性研究,2020年拟增加50 000万元投资。新产能投入运营后,每年增加2 700万元固定成本。假设公司产销平衡,不考虑企业所得税。

要求:

第1题

第2题

(1)计算乙部门2019年税前投资报酬率;假设产能扩张不影响产品单位边际贡献,为达到2019年税前投资报酬率水平,计算2020年应实现的销量。

(2)计算乙部门2019年经营杠杆系数;假设产能扩张不影响产品单位边际贡献,为达到2019年经营杠杆水平,计算2020年应实现的销量。