1.【案例题】

甲公司是一家中央企业上市公司,且是主业处于充分竞争行业和领域的商业类企业,适用的企业所得税税率为25%,采用经济增加值(EVA)业绩考核办法进行业绩计量和评价,相关资料如下:

(1)甲公司2019年年末和2020年年末部分资产负债表项目如下。

注:①2020年确认为无形资产的开发支出为200万元。②2020年资本化利息支出为50万元。

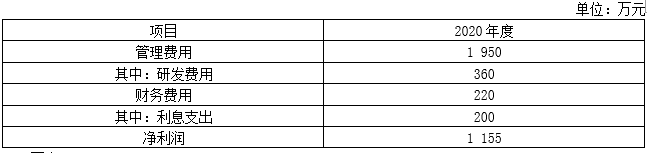

(2)甲公司2020年度利润表相关资料如下。

要求:

第1题

第2题

(1)计算2020年甲公司税后净营业利润、调整后资本和简化的经济增加值(注:按国资委关于经济增加值的相关规定计算)。

(2)简述经济增加值作为业绩评价指标的优点和缺点。