1.【案例题】

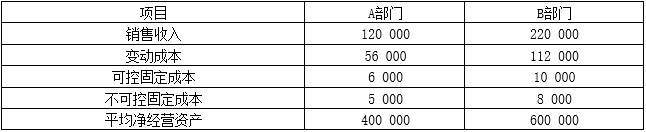

某公司有A和B两个部门,有关数据如下(单位为元):

假设加权平均税后资本成本为8%,所得税税率为25%,并假设没有需要调整的项目。

要求:

第1题

第2题

第3题

第4题

(1)计算A、B部门各自的投资报酬率和经济增加值。

(2)假设A部门经理面临一个投资方案(投资额120 000元,每年获得税前经营利润12000元)。如果采用经济增加值评价部门业绩,A部门经理是否会采纳该投资方案?

(3)假设B部门面临一减资方案(资产价值150 000元,每年获得税前经营利润18000元)。如果采用经济增加值评价部门业绩,B部门经理是否会采纳该减资方案。

(4)简要说明经济增加值评价的优点。