题海战术"三步"曲

Step 1

题文答案

- 知识点:中级会计职称题库

- 题型:案例题

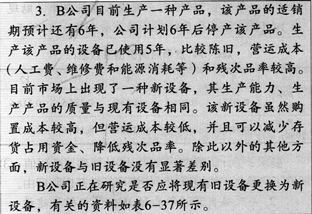

【题文】

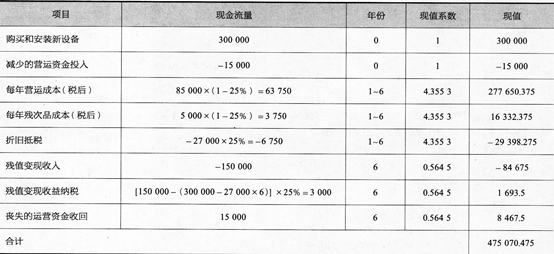

- 要求: (1)计算B公司继续使用旧设备的相关现金流出总现值; (2)计算B公司更换新设备方案的相关现金流出总现值; (3)计算两个方案的净差额,并判断应否实施更新设备的方案。

点击查看答案

Step 2

知识点梳理

本题考查对知识点"中级会计职称题库"的理解,推荐您学习网校课程,巩固对知识点的掌握。

本题考查对知识点"中级会计职称题库"的理解,推荐您学习网校课程,巩固对知识点的掌握。