2008年造价工程师案例分析考试习题解析(二十六)

解答:

1.(1)计算建设期贷款利息实际利率=(1+5.85%÷4)4-1=5.98%

第1年贷款利息=1100/2×5.98%=32.89(万元)

第2年贷款利息=[(1100+32.89)+1100/2]× 5.98%=100.64(万元)

建设期贷款利息=32.89+100.64=133.53(万元)

(2)计算固定资产年折旧费固定资产年折旧费=(5000+133.53-600-200)÷10=433.35(万元)

(3)计算固定资产余值固定资产余值=年折旧费×(固定资产使用年限一运营期)+残值=433.35 ×(10-8)+200=1066.7(万元)

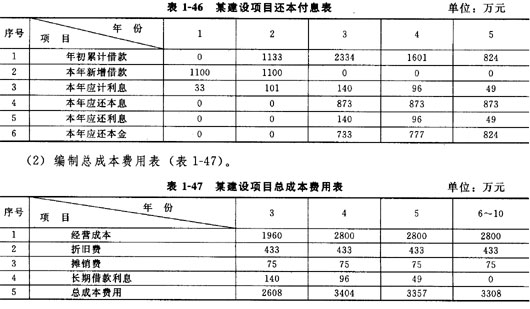

2.(1)编制还本付息表(表1-46)。

思路分析

1.

对表1-45的关系表述如下。

(1)年初累计借款和本年新增借款只在项目建设期的年份内填写,且第1年的年初累计借款始终为零,在建设期内年初累计借款在逐年增加,而在运营期内年初累计借款在逐年减少,直到还款期结束;本年新增借款是指建设期各年内向银行的固定资产投资借款,建设期各年和运营期第一年的年初累计借款=上一年的年初累计借款+上一年的本年新增借款+上一年的本金应计利息;运营期第j年以后各年的年初累计借款=上一年的本年累计借款一上一年的本年应还本金。

(2)本年应计利息=(本年年初累计借款+本年新增借款/2)×年实际利率

(3)等额本息偿还在项目还本付息表中,每年偿还的本金及利息的合计是一个固定值。经营期每年应还本息一经营期第一年年初累计借款×(A/P,i,n);式中i为建设期贷款年利率,咒为等额本息偿还年份。在建设期各年,借款本息只计不还。

(4)建设期各年的本年应还利息为零,运营期各年的本年应还利息一本年应计利息。

(5)运营期各年的本年应还本金=本年应还本息一本年应还利息

2.总成本费用表、损益表的填制方法与等额本金法相同。

?特惠:报两科及以上精讲班+冲刺班,赠同科习题班 ![]()

?建设项目经济评价方法与参数(第三版)(主要内容)

?环球网校2007年造价工程师考试辅导通过率统计

?2008年造价工程师案例分析考试习题汇总

?环球网校第三期造价师面授课程老学员5折、新学员7折优惠(光盘赠送)

最新资讯

- 2024年一级造价师工程计价模拟题及答案2023-12-12

- 环球网校2023年一级造价工程师每日一练及答案免费下载(10月27日)2023-10-27

- 2023年一级造价师造价管理模拟试题免费分享2023-10-19

- 考前分享:2023年一级造价师安装计量模拟题免费下载2023-10-10

- 2022年一级造价工程师考前资料:案例分析模拟题及答案解析2022-11-11

- 2022年一级造价工程师考试案例分析模拟试题及答案解析2022-11-01

- 2022年一级造价师考前资料:《建设工程计价》模拟试题及答案解析2022-10-30

- 2022年一级造价师《建设工程造价管理》模拟题及答案解析2022-10-29

- 2022年一级造价师案例分析模拟题及答案解析2022-10-26

- 2022一级造价工程师《造价管理》月考试卷(三)2022-10-19

打卡人数

打卡人数