2009年造价工程师考试案例分析习题精选二

案 例

某拟建工业生产项目,基础数据如下:

(1)建设投资5 000万元(其中还无形资产600万元)。建设期2年,运营期8年。

(2)资金来源为银行贷款和项目资本金,贷款总额为2 000万元(不包括利息),在建设期

内每年均匀投入1 000万元。贷款年利率为10%。贷款按照等额还本、利息照付方式在项目

投产后的4年内还清。无形资产在运营期8年内中,均匀摊人成本。固定资产残值为230万元,按照直线法折旧,折旧年限为8年。

(3)建设项目的资金投入、收入、成本相关数据见表1-15。

(4)企业所得税率为33%,盈余公积金按照税后利润的10%提取。

问题

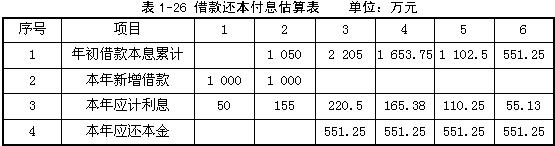

(1)编制本项目的借款还本付息估算表。

(2)编制总成本估算表。

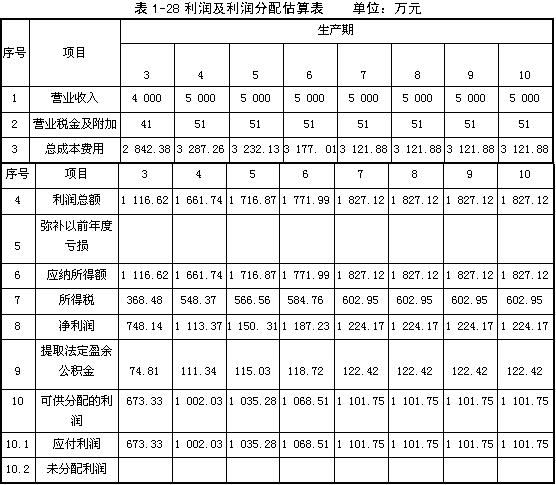

(3)编制利润及利润分配估算表。

(4)计算项目投产后第一年的偿债备付率,分析其清偿能力。

(5)财务评价人员依据(2)、(3)的计算结果,做出项目财务上是否可行的判断,这样做是否恰当?简述理由。

案例解析

问题(1)

问题(2)

问题(3)

年折旧额=[(5 000+ 205 - 600) - 2301/8= 546.88万元

年摊销=600/8 =75万元

第3年总成本费用=2 000+ 546.88+ 75+ 220.5=2 842.38万元

第3年利润总额=4 000 -41 -2 842.38=1 116.62万元

第3年所得税=1 116.62 x33% =368.48万元

问题(4)

第3年的偿债备付率=(1 116.62 -368.48 +546.88 +75 +220.5)/(551.25 +220.5)

=2.06

偿债备付率大于1,表明项目具有较强的清偿能力。

问题(5)

不恰当。

理由:①只有一年的数据,不能反映整个项目的盈利能力和清偿能力。

②只用静态指标,不能反映项目的盈利能力。

最新资讯

- 2024年一级造价工程师土建计量怎么学?学习计划已出2024-04-25

- 2024年一级造价师计价学习计划已出,免费下载2024-04-03

- 环球网校年终盛典:一级造价师精品好课限时返场2023-12-28

- 2024年一级造价师怎么备考?环球名师给你答案2023-12-25

- 备考必看:2024年一级造价师造价管理学习计划2023-12-13

- 环球网校考后发布:2023年一级造价师《案例分析》考情分析2023-11-12

- 环球网校考后发布:2023年一级造价师《安装计量》考情分析2023-11-10

- 环球网校考后发布:2023年一级造价师《土建计量》考情分析2023-11-09

- 环球网校考后发布:2023年一级造价师《工程计价》考情分析2023-11-08

- 环球网校考后发布:2023年一级造价师《造价管理》考情分析2023-11-03

打卡人数

打卡人数