2011注册会计师《审计》讲义:第八章(9)

更新时间:2010-12-14 09:03:01

来源:|0

浏览

浏览 收藏

收藏

注册会计师报名、考试、查分时间 免费短信提醒

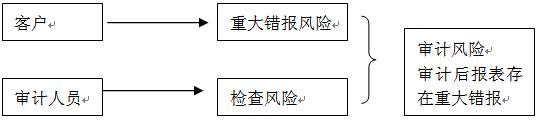

(二)检查风险

客户

审计人员

重大错报风险

检查风险

审计风险

审计后报表存在重大错报

检查风险是指某一认定存在错报,该错报单独或连同其他错报是重大的,但注册会计师未能发现这种错报的可能性。检查风险取决于审计程序设计的合理性和执行的有效性。由于注册会计师通常并不对所有的交易、账户余额和列报进行检查,以及其他原因,检查风险不可能降低为零。其他原因包括注册会计师可能选择了不恰当的审计程序、审计过程执行不当,或者错误解读了审计结论。这些其他因素可以通过适当计划、在项目组成员之间进行恰当的职责分配、保持职业怀疑态度以及监督、指导和复核助理人员所执行的审计工作得以解决.

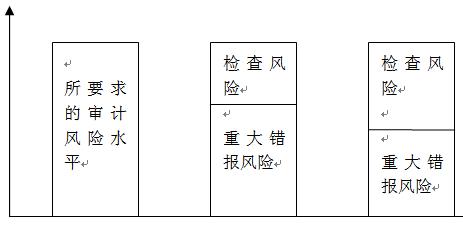

(三)检查风险与重大错报风险的反向关系

在既定的审计风险水平下,可接受的检查风险水平与认定层次重大错报风险的评估结果成反向关系。评估的重大错报风险越高,可接受的检查风险越低;评估的重大错报风险越低,可接受的检查风险越高。检查风险与重大错报风险的反向关系用数学模型表示如下:

审计风险=重大错报风险×检查风险

![]()

这个模型也就是审计风险模型。假设针对某一认定,注册会计师将可接受的审计风险水平设定为5%,注册会计师实施风险评估程序后将重大错报风险评估为25%,则根据这一模型,可接受的检查风险为20%。当然,实务中,注册会计师不一定用绝对数量表达这些风险水平,而选用“高”、“中”、“低”等文字描述。

注册会计师应当合理设计审计程序的性质、时间和范围,并有效执行审计程序,以控制检查风险。上例中,注册会计师根据确定的可接受检查风险(20%),设计审计程序的性质、时间和范围。审计计划,在很大程度上,围绕确定审计程序的性质、时间和范围而展开。

图8-2

最新资讯

- 2024年cpa会计知识点整理:第十三章金融工具2024-04-29

- 跟着蔡学斌老师一起学注册会计师2024-04-28

- 2024年cpa会计知识点讲解:第十二章或有事项2024-04-26

- 2024年注会会计知识点汇总:第十一章借款费用2024-04-25

- 2024年注会会计难点章节:第十章股份支付2024-04-24

- 2024年注会会计第三章思维导图:固定资产2024-04-23

- 2024年注会会计重难点章节:第九章职工薪酬2024-04-23

- 2024年cpa财管第二章思维导图:财务报表分析和财务预测2024-04-22

- 2024年cpa会计考点精讲:第八章负债2024-04-22

- 2024年cpa会计知识点精讲:第七章资产减值2024-04-21

打卡人数

打卡人数