2010年注会《财务成本管理》绩效评价资料(一)

第一节 财务绩效评价:沃尔评分法

一、沃尔评分法原理

1、含义:沃尔评分法是选取若干反映企业财务绩效的财务指标,分别设定标准数值,并对实际数值与标准数值进行比较,综合评价企业财务绩效的方法。

2、评价财务绩效的过程

(1)选取若干财务指标

(2)规定各项财务指标的评分数值

(3)设定各项财务指标的标准数值

(4)计算各项财务指标的实际数值

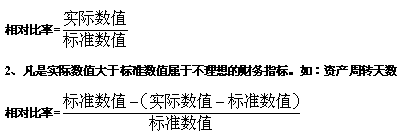

(5)计算各项财务比率指标实际数值与标准数值的相对比率

(6)求出各项财务指标的评分数与合计数。

3、评价结论

一般而言,按照沃尔评分法,某企业的评分合计数,若为100或接近于100,表示该企业的财务绩效基本符合标准要求;若与100有较大差异,则表示该企业的财务绩效偏离标准要求较多。

二、财务指标的选取及权重的规定

(一)财务指标的选取

1、财务指标的代表性

2、财务指标的相关性

3、财务指标的可比性

(二)财务指标权重的设定

三、标准数值的设定及相对比率的计算

(一)标准数值的设定

(二)相对比率的计算

1、凡是实际数值大于标准数值属于理想的财务指标。如,营业利润率。

四、沃尔评分法的应用

见教材580【例17-1】

(1)选取财务指标

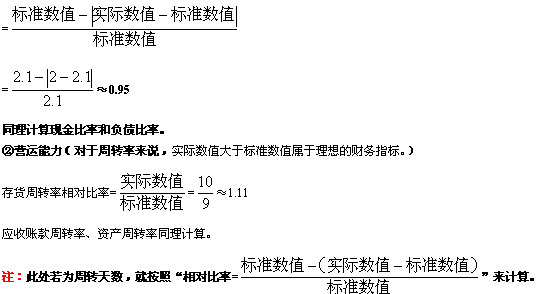

偿债能力:流动比率、现金比率、负债比率

营运能力:存货周转率、应收账款周转率、资产周转率

获利能力:营业利润率、资产报酬率、权益报酬率

发展能力:营业增长率、利润增长率、净资产增长率

(2)规定各项财务指标的评分数值

(3)设定各项财务指标的标准数值

(4)计算各项财务指标的实际数值

(5)计算各项财务比率指标实际数值与标准数值的相对比率

①偿债能力:(实际数值大于或小于标准数值,均属于不理想的财务指标)

流动比率相对比率

③获利能力(实际数值大于标准数值属于理想的财务指标。)

④发展能力(实际数值大于标准数值属于理想的财务指标。)

(6)求出各项财务指标的评分数与合计数。

各项指标得分=相对比率*指标权重

综合得分=∑各项指标得分

(二)使用沃尔评分法需要注意的问题

环球网校2010年注册会计师考试网上辅导招生简章 转自环球网校edu24ol.com

最新资讯

- 2024年注会会计知识点及真题演练:第二十一章债务重组2024-05-16

- 2024年cpa《会计》考点:第二十章非货币性资产交换2024-05-15

- 2024年注会会计重要章节考点:第十九章所得税2024-05-12

- 2024年cpa《会计》知识点及真题演练:第十八章政府补助2024-05-11

- 2024年注册会计师《会计》考点精讲:第十七章收入、费用和利润2024-05-10

- 2024年注会会计知识点精讲:第十六章所有者权益2024-05-08

- 2024年注册会计师会计考点:第十五章2024-05-07

- 2024年注会会计考点:第十四章租赁2024-04-30

- 2024年cpa会计知识点整理:第十三章金融工具2024-04-29

- 跟着蔡学斌老师一起学注册会计师2024-04-28

打卡人数

打卡人数