造价工程师辅导资料:成本与费用的估算

成本与费用的估算

在项目财务分析中,为了对运营期间的总费用一目了然,将管理费用、财务费用和营业费用这三项费用与生产成本合并为总成本费用。

成本是指企业为生产产品、提供劳务等发生的费用,可归属于产品成本、劳务成本。费用是指企业在日常活动中发生的会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出,主要是管理费用、财务费用和营业费用这三项。

成本与费用(cost)的种类:成本与费用按其计算范围可分为单位产品成本和总成本费用;按成本与产量的关系分为固定成本和可变成本;按会计核算的要求有生产成本或称制造成本;按财务分析的特定要求有经营成本。

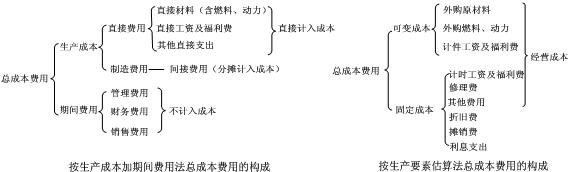

(1)总成本费用构成

总成本费用是指在一定时期(如1年)内因生产和销售产品发生的全部费用。总成本费用的构成和估算通常采用以下两种方法。

1)生产成本加期间费用估算法

从总成本费用的形成过程来看,总成本由生产成本和期间费用构成,即:

总成本费用=生产成本+期间费用

其中, 生产成本=直接材料费+直接燃料和动力费+直接工资及福利费+其他直接支出+制造费用

即,生产成本=直接费用+制造费用。制造费用是指企业各生产车间为组织和管理生产所发生的各项费用。

期间费用=管理费用+财务费用+营业费用

期间费用是指一定会计期间内发生的与生产经营没有直接关系和关系不密切的管理费用、财务费用、营业费用等。

管理费用是企业行政管理部门为管理和组织经营活动发生的各项费用。财务费用是指企业为筹集资金而发生的各项费用。营业费用是企业在销售产品和提供服务过程中发生的费用。

① 制造费用包括生产单位管理人员工资和福利费、折旧费、修理费(生产单位和管理用房屋、建筑物、设备)、办公费、水电费、机物料消耗、劳动保护费,季节性和修理期间的停工损失等。但不包括企业行政管理部门为组织和管理生产经营活动而发生的管理费用。为了简化计算常将制造费用归类为生产单位管理人员工资及福利费、折旧费、修理费和其他制造费用几部分。

② 管理费用包括公司经费、工会经费、职工教育经费、劳动保险费、待业保险费、董事会费、咨询费、聘请中介机构费、诉讼费、业务招待费、排污费、房产税、车船使用税、土地使用税、印花税、矿产资源补偿费、技术转让费、研究与开发费、无形资产与其他资产摊销、职工教育经费、计提的坏账准备和存货跌价准备等。为了简化计算,项目评价中可将管理费用归类为管理人员工资及福利费、折旧费、无形资产和其他资产摊销、修理费和其他管理费用几部分。

① 财务费用是指企业为筹集资金而发生的各项费用,包括生产经营期间的利息净支出、汇兑净损失、调剂外汇手续费、金融机构手续费以及筹资过程中发生的其他财务费用。

② 营业费用包括应由企业负担的运输费、装卸费、包装费、保险费、广告费、展览费以及专设销售机构人员工资及福利费、类似工程性质的费用、业务费等经营费用。为了简化计算,项目评价中将营业费用归为销售人员工资及福利费、折旧费、修理费和其他营业费用几部分。

③ 其他费用:包括其他制造费用、其他管理费用和其他营业费用三部分。

2)生产要素估算法

总成本费用=外购原材料、燃料及动力费+人工工资及福利费+折旧费+摊销费+修理费+利息支出+其他费用

两种方法下总成本费用的构成分别如下图所示:

① 折旧。固定资产由于使用,不断磨损,逐渐丧失使用价值,企业为了将来更新固定资产,逐年从总成本费用中提取磨损部分价值,补偿固定资产价值的损耗。这种补偿固定资产价值损耗的方法称为折旧。这就不是一个简单的企业行为,企业应遵循国家的折旧制度。

② 摊销。无形资产和其他资产的原始价值需要在规定的年限内,转移到产品成本中,这种从成本费用中逐年提取部分资金补偿无形资产(专利权、商标权等)和其他资产(生产准备费、开办费等)价值损失的做法,即摊销。企业通过逐年计取摊销费,回收无形资产和其他资产的原始价值。

③ 其他费用包括其他制造费用、其他管理费用、其他营业费用三大部分。其他制造费用是指由制造费用中扣除生产单位管理人员工资及福利、折旧费、修理费后的其余部分;其他管理费用是指管理费用中扣除工资及福利、折旧费、修理费后的其余部分;其他营业费用是指营业费用扣除工资及福利、折旧费、修理费后的其余部分。

(2)经营成本

经营成本是项目总成本费用总扣除折旧费、摊销费和利息支出以后的成本,反映产品生产经营和管理过程中的物料、能源动力和人力消耗,真是体现企业经营管理水平高低,故称为经营成本。

经营成本=外购原材料费+外购燃料及动力费+工资及福利费+修理费+其他费用

经营成本=总成本费用-折旧费-摊销费-利息支出

总成本费用=经营成本+折旧费+摊销费+利息支出

在项目经济分析的现金流量表中,采用经营成本而不是使用总成本,主要是因为在现金流量表中已经将建设投资作为现金流出,所以折旧和摊销计入现金流出,否则就重复计算了。另外由于融资前项目投资现金流量分析是从项目投资总获利能力角度考察项目方案设计的合理性,因此财务分析的现金流量与融资方案应该剔除利息的影响,所以采用不含利息的经营成本作为现金流出,而不是总成本费用。

按照生产成本加期间费用法估算的总成本费用,编制如表3-3-2所示的总成本费用估算表。

注:1. 本表适用于新设法人项目与既有法人项目的“有项目”、“无项目”和增量总成本费用的估算。

2. 生产成本中的折旧费、修理费指生产性设施的固定资产折旧费和修理费。

3. 生产成本中的工资和福利费指生产性人员工资和福利费。车间或分厂管理人员工资和福利费可在制造费用中单独列项或含在其他制造费中。

4. 本表其他管理费用中含管理设施的折旧费、修理费以及管理人员的工资和福利费。

(3)固定成本与可变成本估算

固定成本指成本总额不随产品产量变化的各项成本费用,主要包括工资或薪酬(计时工资出外)、折旧费、摊销费、修理费和其他费用等。长期借款利息应视为固定成本。

可变成本指成本总额随产品产量变化而发生同方向变化的各项费用,主要包括原材料、燃料、动力消耗、包装费和计件工资等。

例题1:生产总成本费用估算时,按生产成本法不计入生产成本的是( )

A.其他直接支出 B.制造费用

C.管理费用 D.财务费用

E.营业费用

答案:CDE

解题要点:该题考核总成本费用估算的生产成本加期间费用估算法的内容。此方法按费用的经济用途将其分为直接材料、直接工资、其他直接支出、制造费用和期间费用,其中前四项计入产品生产成本,最后一项不计入产品成本;期间费用即管理费用、财务费用、营业费用。

例题2:下列属于可变成本的是( )

A.修理费 B.外购原材料、燃料费

C.按月支付的工资和福利费 D.利息支出

答案:B

解题要点:该题考核可变成本的概念。可变成本指成本总额随产品产量变化而发生同方向变化的各项费用,主要包括原材料、燃料、动力消耗、包装费和计件工资等。长期借款利息应视为固定成本。

例题3:【2007年真题】在进行生产成本估算时,下列费用中,既属于经营成本组成项又作为固定成本组成项的是( )。

A.修理费 B.摊销费

C.计件工资及福利费 D.维简费

答案:A

解题要点:该题考核成本与费用的估算。固定成本包括计时工资及福利费、修理费、其他费用、折旧费、摊销费、利息支出,经营成本=外购原材料费+外购燃料及动力费+工资及福利费+修理费+其他费用,可见

修理费是既属于经营成本组成项又作为固定成本组成项的。

(4)投资借款还本付息估算

⒈ 建设投资借款还本付息估算。根据国家现行财税制度的规定,贷款还本的资金来源主要包括:

l 可用于归还借款的利润、固定资产折旧、无形资产和其他资产摊销费和其他还款资金来源。

1)利润。用于归还贷款的利润,一般应是经过利润分配程序后的未分配利润。

2)固定资产折旧。可以使用部分新增折旧基金作为偿还贷款的来源之一,但是最终,所有被用于归还贷款的折旧,应由未分配利润归还贷款后的余额垫回,以保证折旧从总体上不被挪作它用,在还清贷款后恢复其原有的经济属性。

3)摊销费。摊销费是按现行的财务制度计入项目的总成本费用,但是项目在提取摊销费后,这笔资金没有具体的用途规定,具有“沉淀”性质,因此可以用来归还贷款。

l 还本付息额的计算。主要包括等额还本付息和等额还本、利息照付两种方式。

①等额还本付息:每年的还本额、付息额及还本付息总额的计算公式如下:

1).计算建设期末的累计借款本金与资本化利息之和Ic。

2). 根据等值计算原理,采用资金回收系数计算每年等值的还本付息额度A。

3). 计算每年应付的利息。

每年应支付的利息=年初借款余额×年利率

其中 年初借款余额= Ic-本年之前各年偿还的本金累计

4). 计算每年偿还的本金。

本年偿还本金=A-每年支付利息

② 等额还本、利息照付:每年的还本额、付息额及还本付息总额的计算公式如下:

1). 计算建设期末的累计借款本金和未付的资本化利息之和Ic。

2). 计算在指定偿还期内,每年应偿还的本金A

A= Ic/n

其中n为贷款的偿还期(不包括建设期)。

3). 计算每年应付的利息额。

年应付利息=年初借款余额×年利率

⒋ 计算每年的还本付息额总额。

年还本付息总额=A+年应付利息

注意:要把书上例题搞懂,并记住计算公式,理解公式含义。

⒉ 流动资金借款还本付息估算:流动资金借款在生产经营期内只计算每年所支付的利息,本金通常是在项目寿命期最后一年一次性偿还,也可在建设投资借款偿还后安排。利息计算公式为:

年流动资金借款利息=年初流动资金借款余额×流动资金借款年利率

⒊ 短期借款还本付息估算:项目财务评价中的短期借款系指运营期间由于资金的临时需要而发生的短期借款,短期借款的数额应在财务计划现金流量表中得到反映,其利息应计入总成本费用表的利息支出中。短期借款利息的计算与流动资金借款利息相同,短期借款本金的偿还按照随借随还的原则处理,即当年借款尽可能于下年偿还。

例题1:【2008年真题】某建设项目,建设期贷款本金总额为1 000万元,建设期贷款利息总额为200万元。按照贷款协议,采用等额还本、利息照付的方式分5年还清。若年利率为8%,则项目投产后的第3年应还本金和第3年应付利息分别是( )。

A. 200万元,97.6万元 B.200万元,64.0万元

C.240万元,57.6万元 D. 240万元,38.4万元

答案:C

解题要点:该题考核等额还本、利息照付的计算。第3年应还本金A=IC/5=1200/5=240万元,第3年应付利息=2年末借款余额×年利率=(1200-240-240)×8%=57.6万元

例题2:【2008年真题】根据国家现行财税制度的规定,用于偿还固定资产投资贷款的资金有( )。

A. 销售收入 B.未分配利润

C.固定资产折旧 D.无形资产摊销

E.大修理费

答案:BCD

解题要点:该题考核建设投资借款还本付息的资金来源。考核的关键是贷款还本的资金来源主要包括可用于归还借款的利润、固定资产折旧、无形资产和其他资产摊销费和其他还款资金来源。未分配利润主要指用于偿还固定资产投资借款及弥补以前年度亏损的可供分配利润。

例题3:已知某建设期末贷款本息和为800万元,按照贷款协议,运营期第2~4年采用等额还本付息方式全部还清。已知贷款年利率为6%,则该项目运营期的第3年应偿还的本息和是( )万元。

A.214.67 B.299.29

C.317.25 D.333.55

答案:C

解题要点:该题考核等额还本付息方式的计算。本题需要注意的是,贷款归还的时间是三年,第一年产生了贷款利息,故而第二年年初的贷款本利和为800×(1+6%),这将作为第2~4年的IC值。此时再套用公![]() ,IC=800×(1+6%),n=3,得出答案为317.25万元。

,IC=800×(1+6%),n=3,得出答案为317.25万元。

更多信息请访问>> 造价工程师考试频道 造价工程师考试论坛 造价工程师辅导课程免费试听

·2010年注册造价工程师各地考试报名时间汇总

·2010年造价工程师辅导"VIP班"及多种套餐上线!

·2010年注册造价工程师考前网上辅导招生简章

·04、05、06、07、08年造价工程师考试试卷及答案汇总

最新资讯

- 2024年一级造价工程师土建计量怎么学?学习计划已出2024-04-25

- 2024年一级造价师计价学习计划已出,免费下载2024-04-03

- 环球网校年终盛典:一级造价师精品好课限时返场2023-12-28

- 2024年一级造价师怎么备考?环球名师给你答案2023-12-25

- 备考必看:2024年一级造价师造价管理学习计划2023-12-13

- 环球网校考后发布:2023年一级造价师《案例分析》考情分析2023-11-12

- 环球网校考后发布:2023年一级造价师《安装计量》考情分析2023-11-10

- 环球网校考后发布:2023年一级造价师《土建计量》考情分析2023-11-09

- 环球网校考后发布:2023年一级造价师《工程计价》考情分析2023-11-08

- 环球网校考后发布:2023年一级造价师《造价管理》考情分析2023-11-03

打卡人数

打卡人数