2010年《战略与风险管理》:内部控制(3)

(5)监察。监察是指持续评估内部控制系统的充分性及表现情况的程序。内部控制系统必须接受监察。作为内部控制系统的因素,它与内部审计及一般监督有关。识别并向高级管理层及董事会或董事报告内部控制系统的缺陷是非常重要的。

企业可能已经建立了非常完善的内部控制系统,但是仍需要对该系统进行监察。如果内部控制系统未经监察,就很难评估它是否未受控制或需要改进。随着业务的发展,内部控制系统也在发展,因此内部控制系统不是静止不变的。内部审计部门通常是内部控制系统的主要监察人。内部审计师会对内部控制及控制系统进行检查。他们还应识别控制是否失效或是可以纠正的问题。并且向管理层提出有关新系统或系统改进方面的建议。

COSO的上述定义对内部控制的基本概念提供了一些深入的见解,特别是;

(1) 内部控制是一个实现目标的程序及方法,而其本身并非目标;

(2) 内部控制只提供合理保证,而非绝对保证。

(3) 内部控制要由企业中各级人员实施与配合。

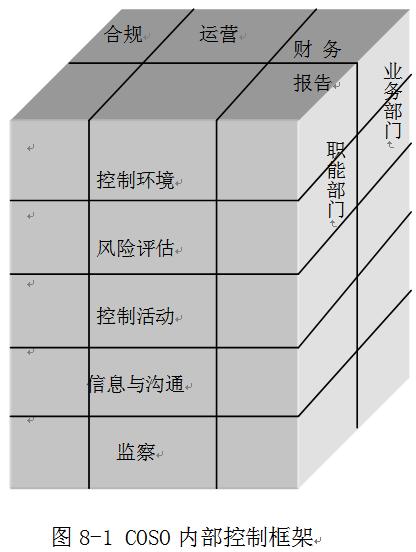

COSO利用一个三维模型(见图8-1)来描述一个机构内的内部控制系统。该模型在水平方向上分为五层,垂直方向有三个组成部分和跨越第三维的多个椎体。这种模型的结构是5×3×2。但是,它们并不是完全独立的部分,彼此之间是相互连接的,就企业内的内部控制而言,我们将重点考察水平方向上的两层:控制环境和风险评估。

企业的内部控制系统会反映其控制环境,而控制环境包括其组织结构。内部控制系统应嵌入企业运营之中,并成为公司文化的一部分。此外,内部控制系统应能够对由企业内在因素和商业环境的改变所产生的不断变化的业务风险做出反应。而且,内部控制系统亦应包括向管理层及时汇报经确认的任何重大控制失误或不足,及所采取的纠正行动的详细程序。

环球网校2010年注册会计师考试网上辅导招生简章

2010年注册会计师辅导优惠套餐 转自环 球 网 校edu24ol.com

最新资讯

- 2024年注会会计重要章节考点:第十九章所得税2024-05-12

- 2024年cpa《会计》知识点及真题演练:第十八章政府补助2024-05-11

- 2024年注册会计师《会计》考点精讲:第十七章收入、费用和利润2024-05-10

- 2024年注会会计知识点精讲:第十六章所有者权益2024-05-08

- 2024年注册会计师会计考点:第十五章2024-05-07

- 2024年注会会计考点:第十四章租赁2024-04-30

- 2024年cpa会计知识点整理:第十三章金融工具2024-04-29

- 跟着蔡学斌老师一起学注册会计师2024-04-28

- 2024年cpa会计知识点讲解:第十二章或有事项2024-04-26

- 2024年注会会计知识点汇总:第十一章借款费用2024-04-25

打卡人数

打卡人数