2011注会《财务成本管理》辅导:第七章节(9)

更新时间:2011-01-18 08:57:54

来源:|0

浏览

浏览 收藏

收藏

注册会计师报名、考试、查分时间 免费短信提醒

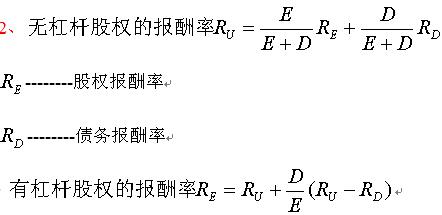

(二)借债、风险与资本成本 通过MM第一定理,推导出债务比率和股权资本成本之间的关系。

1、股权市值E+债务市值D=无杠杆企业市值U=企业资产市值A

3、若将报酬率换作资本成本,可得无杠杆资本成本或税前加权平均资本成本如下:

4、MM第二定理

有杠杆股权的资本成本等于无杠杆资本成本加上,与以市值计算的债务与股权比率成比例的风险溢价。

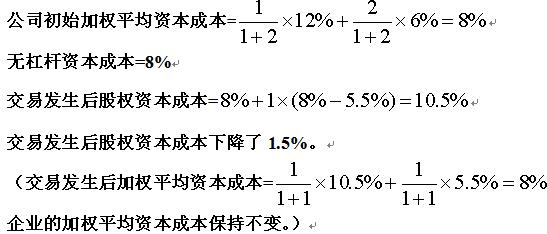

教材【例7-8】

M公司以市值计算的债务与股权比率为2.假设当前的债务资本成本为6%,股权资本成本为12%。还假设,公司发行股票并用所筹集的资本偿还债务,公司的债务与股权比率降为1,同时企业的债务资本成本下降到5.5%。在完美资本市场中,这项交易对公司的股权资本成本和加权平均资本成本将产生的什么影响?

分析过程:

在完美的资本市场中,加权平均资本成本不因资本结构的变化而变化,即交易发生前后的加权平均资本成本相等。

5、净债务=债务-现金和无风险证券

企业所持有的现金或无风险证券降低了企业资产的风险,从而降低了投资者对企业资产要求的风险溢价,因此持有这些资产会产生与债务对风险和收益的影响相反的效应。实际上可将这些资产视为负债务。在评估除持有现金以外的企业的其他经营性资产时,用净债务衡量企业的负债水平:

最新资讯

- 2024年cpa会计重要知识点:第二十九章公允价值计量2024-05-29

- 2024年注册会计师会计章节知识点:第二十八章每股收益2024-05-28

- 2024年cpa会计考试考点精讲:第二十七章合并财务报表2024-05-26

- 2024年注会会计易错知识点:第二十六章企业合并2024-05-25

- 2024年注册会计师会计易考点:第二十五章资产负债表日后事项2024-05-24

- 2024年注会会计考试知识点:第二十四章会计政策2024-05-19

- 2024年注册会计师会计考点:第二十三章财务报告2024-05-18

- 2024年cpa财管重点章节2024-05-17

- 2024年注册会计师会计考试知识点精讲:第二十二章外币折算2024-05-17

- 2024年注会会计知识点及真题演练:第二十一章债务重组2024-05-16

打卡人数

打卡人数