2011注册会计师《审计》讲义:第十四章(4)

更新时间:2011-03-08 10:36:31

来源:|0

浏览

浏览 收藏

收藏

注册会计师报名、考试、查分时间 免费短信提醒

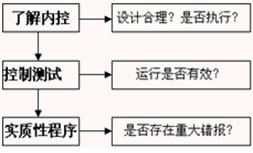

第三节 控制测试 $lesson$

一、控制测试的含义和要求

(一)控制测试的含义

1.含义:控制测试指的是测试控制运行的有效性。(注意其测试目的与了解内部控制不同);

二、控制测试的性质(方法)

(一)控制测试的性质的含义

1. 控制测试的性质的含义:控制测试的性质是指控制测试所使用的审计程序的类型及其组合;

2.控制测试的程序:

询问:向适当员工询问内控信息。(不足以测试控制运行的有效性,与其他审计程序结合使用)

观察:测试不留下书面记录的控制。(提供的证据仅限于观察发生的时点)

检查:对运行情况留有书面证据的控制

重新执行:前三项结合在一起仍然无法获得充分证据时

穿行测试:多种程序按特定世纪需要进行结合运用的方法

(二)确定控制测试的性质时的要求

①考虑特定控制的性质;

②考虑测试与认定直接相关和间接相关的控制;

③如何对一项自动化的应用控制实施控制测试。

(三)实施控制测试时对双重目的实现。

控制测试的目的是评价控制是否有效运行;细节测试的目的是发现认定层次的重大错报。但注册会计师可以考虑针对同一交易同时实施控制测试和细节测试,以实现双重目的。

(四)实施实质性程序的结果对控制测试结果的影响

(1)如果通过实施实质性程序未发现某项认定存在错报,这本身并不能说明与该认定有关的控制是有效运行的;

(2)如果通过实施实质性程序发现某项认定存在错报,注册会计师应当在评价相关控制的运行有效性时予以考虑。

(3)如果实施实质性程序发现被审计单位没有识别出的重大错报,通常表明内部控制存在重大缺陷,注册会计师应当就这些缺陷与管理层和治理层进行沟通。

最新资讯

- 2024年注会会计重要章节考点:第十九章所得税2024-05-12

- 2024年cpa《会计》知识点及真题演练:第十八章政府补助2024-05-11

- 2024年注册会计师《会计》考点精讲:第十七章收入、费用和利润2024-05-10

- 2024年注会会计知识点精讲:第十六章所有者权益2024-05-08

- 2024年注册会计师会计考点:第十五章2024-05-07

- 2024年注会会计考点:第十四章租赁2024-04-30

- 2024年cpa会计知识点整理:第十三章金融工具2024-04-29

- 跟着蔡学斌老师一起学注册会计师2024-04-28

- 2024年cpa会计知识点讲解:第十二章或有事项2024-04-26

- 2024年注会会计知识点汇总:第十一章借款费用2024-04-25

打卡人数

打卡人数