2013年会计职称《中级财务管理》预习要点:存货

第五章营运资金管理

第四节 存货管理

一、存货的功能

1.保证生产正常进行

2.有利于销售

3.便于维持均衡生产,降低产品成本(季节性产品或需求波动较大的产品)。

4.降低存货取得成本

5.防止意外事件发生

二、存货的持有成本

|

类别 |

具体项目 |

与订货批量的关系 | |

|

取得成本 |

购置成本=订货总量×采购单价 |

若无数量折扣,是无关成本 | |

|

订货成本 |

固定的订货成本(F1) |

无关成本 | |

|

变动的订货成本=年订货次数×每次订货费用=( D为存货年需要量。 K为每次订货成本。 Q为每次订货量 |

与订货批量成反比 | ||

|

储存成本 |

固定性储存成本(F2) |

无关成本(如仓库折旧、仓库职工的固定月工资。) | |

|

变动性储存成本=平均存货量×单位存货储存成本 =( Kc为单位年储存成本。 |

与订货批量成正比(如存货资金的应计利息、存货的破损和变质损失、存货的保险费用等。) | ||

|

缺货成本 |

由于存货供应中断而造成的损失,如停工损失、商誉损失、拖欠发货损失、丧失销售机会损失。 |

若不允许缺货,是无关成本 | |

|

若允许缺货,是相关成本 | |||

|

储备存货总成本 =取得成本+储存成本+缺货成本 =购置成本+订货成本+储存成本+缺货成本 =购置成本+固定订货成本+变动订货成本+固定储存成本+变动储存成本+缺货成本 | |||

)

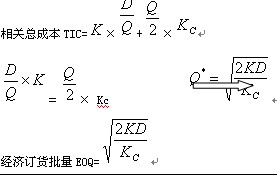

)三、最优存货量的确定

(一)经济订货模型

|

含义 |

指能够使一定时期存货的相关总成本达到最低点的进货批量。 |

|

假设 |

1、存货总需求量是已知常数; 2、订货提前期是常数; 3、货物是一次性入库; 4、单位货物成本为常数,无批量折扣; 5、库存持有成本与库存水平呈线性关系; 6、货物是一种独立需求的物品,不受其他货物影响。 |

|

相关公式 |

基本模型所考虑的相关总成本是变动储存成本和变动订货成本。使得二者之和最低的订货批量为经济订货批量。当二者相等时,相关总成本最低。 变动订货成本=年订货次数×每次订货成本=(D/Q)×K

最小相关总成本TIC= 【注意】基本模型中,影响经济订货批量的因素包括K;D, Kc,其中K、D与经济订货批量是同向,Kc与经济订货批量是反向. |

(二)保险储备

|

保险储备意义 |

为防止交货期内需求量增大或交货时间延迟此造成的损失,企业需要多储备一些存货,这些存货称为保险储备。 |

|

再订货点 |

指再次发出存货采购订单时尚有的存货数量。 考虑保险储备的再订货点计算公式为: |

|

最佳保险储备的确定 |

(1)保险储备的持有成本=保险储备量×单位年持有成本 (一次订货期望缺货量=Σ(缺货量×概率) |

最新资讯

- 2024年中级会计经济法教材变动:详解版2024-04-29

- 2024年中级会计师教材变化《财务管理》:详解版2024-04-29

- 2024年中级会计实务教材变动解析:详细版(附教材封面图)2024-04-29

- 2024中级会计师教材发布:考生须知这些变动细节2024-04-26

- 抢先预览:2024中级会计教材变动,新内容抢先掌握!2024-04-26

- 重磅!2024中级会计职称考试《经济法》教材变化解析它来了2024-04-26

- 速查!2024年中级会计财务管理教材变动2024-04-25

- 2024年中级会计师经济法教材变化出炉:7个章节,15个法律制度,第二章变化较大2024-04-25

- 重磅!2024年中级会计实务教材变化较大(5大变化)2024-04-25

- 2024中级会计教材《经济法》封面2024-04-25

打卡人数

打卡人数