注册会计师《税法》:关税的完税价格

关税的完税价格

(一)一般进口货物的完税价格

1.成交价格为基础的完税价格

完税价格是指货物的计税价格。

正常情况下,进口货物采用以成交价格为基础的完税价格。进口货物的完税价格包括货物的货价、货物运抵我国输入地点起卸前的运输及相关费用、保险费。

2.对实付或应付价格调整的有关规定

计算进口货物关税的完税价格,CIF三项缺一不可。

【归纳】完税价格的构成:

|

完税价格的构成因素 |

不计入完税价格的因素 |

|

基本构成:货价+至运抵口岸的运费+保险费 综合考虑可能调整的项目: 买方负担、支付的中介佣金、经纪费 买方负担的包装、容器的费用 买方付出的其他经济利益 与进口货物有关的且构成进口条件的特许权使用费 |

向自己采购代理人支付的购货佣金和劳务费用 货物进口后发生的安装、运输费用 进口关税和进口海关代征的国内税 为在境内复制进口货物而支付的复制权费用 |

3.对买卖双方之间有特殊关系的规定

4.进口货物的海关估价方法

对于价格不符合成交条件或成交价格不能确定的进口货物,由海关估价确定。海关估价依次使用的方法包括:

(1)相同或类似货物成交价格方法

(2)倒扣价格方法

(3)计算价格方法

(4)其他合理的方法

使用其他合理方法时,应当根据《完税价格办法》规定的估价原则,以在境内获得的数据资料为基础估定完税价格。但不得使用以下价格:

境内生产的货物在境内的销售价格;可供选择的价格中较高的价格;货物在出口地市场的销售价格;以计算价格方法规定的有关各项之外的价值或费用计算的价格;出口到第三国或地区的货物的销售价格;最低限价或武断虚构的价格。

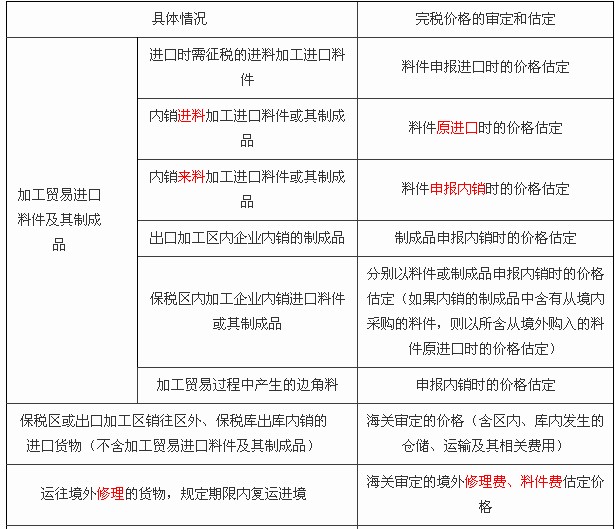

(二)特殊进口货物的完税价格

(三)出口货物的完税价格

以成交价为基础的完税价格,不含出口关税和单独列明的支付给境外的佣金。

完税价格=(离岸价格-单独列明的支付给境外的佣金)÷(1+出口税率)

出口货物的成交价格不能确定时,完税价格由海关依次使用下列方法估定:

1.同时或大约同时向同一国家或地区出口的相同货物的成交价格;

2.同时或大约同时向同一国家或地区出口的类似货物的成交价格;

3.根据境内生产相同或类似货物的成本、利润和一般费用、境内发生的运输及其相关费用、保险费计算所得的价格;

4.按照合理方法估定的价格。

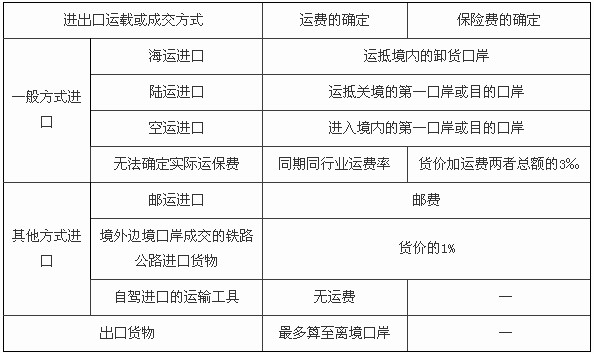

(四)完税价格中运输及相关费用、保险费的计算

归纳为以下图表:

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校注册会计师频道及论坛,随时与广大考生朋友们一起交流!

最新资讯

- 2024年cpa会计知识点讲解:第十二章或有事项2024-04-26

- 2024年注会会计知识点汇总:第十一章借款费用2024-04-25

- 2024年注会会计难点章节:第十章股份支付2024-04-24

- 2024年注会会计第三章思维导图:固定资产2024-04-23

- 2024年注会会计重难点章节:第九章职工薪酬2024-04-23

- 2024年cpa财管第二章思维导图:财务报表分析和财务预测2024-04-22

- 2024年cpa会计考点精讲:第八章负债2024-04-22

- 2024年cpa会计知识点精讲:第七章资产减值2024-04-21

- 2024年注会会计重点章节:第六章长期股权投资与合营安排2024-04-20

- 2024年cpa会计分录背诵大全2024-04-19

打卡人数

打卡人数