初级会计职称《初级会计实务》:应收账款减值

应收账款减值

(一)应收款项减值损失的确认

企业的各种应收款项,可能会因购货人拒付、破产、死亡等原因而无法收回。这类无法收回的应收款项就是坏账。因坏账而遭受的损失为坏账损失。企业应当在资产负债表日对应收款项的账面价值进行检查,有客观证据表明应收款项发生减值的,应当将该应收款项的账面价值减记至预计未来现金流量现值,减记的金额确认减值损失,计提坏账准备。确定应收款项减值有两种方法,即直接转销法和备抵法,我国企业会计准则规定采用备抵法确定应收款项的减值。

1.直接转销法

采用直接转销法时,日常核算中应收款项可能发生的坏账损失不予考虑,只有在实际发生坏账时,才作为损失计入当期损益,同时冲销应收款项,即借记“资产减值损失”科目,贷记“应收账款”科目。

【教材例题】某企业2×09年发生的一笔20 000元的应收账款,长期无法收回,于2×12年末确认为坏账,2×12年末企业编制如下会计分录:

借:资产减值损失―坏账损失 20 000

贷:应收账款 20 000

2.备抵法

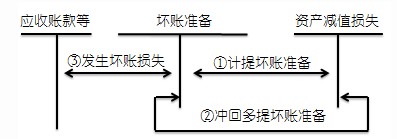

备抵法是采用一定的方法按期估计坏账损失,计入当期费用,同时建立坏账准备,待坏账实际发生时,冲销已提的坏账准备和相应的应收款项。采用这种方法,坏账损失计入同一期间的损溢,体现了配比原则的要求,避免了企业明盈实亏;在报表上列示了应收款项净额,使报表使用者能了解企业应收款项的可变现金额。

(二)坏账准备的账务处理

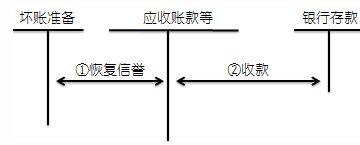

已确认并转销的应收款项以后又收回的,应当按照实际收到的金额增加坏账准备的账面余额。已确认并转销的应收款项以后又收回时,借记“应收账款”、“其他应收款”等科目,贷记“坏账准备”科目;同时,借记“银行存款”科目,贷记“应收账款”、“其他应收款”等科目。

若发生坏账又收回:

坏账准备可按以下公式计算:

当期应计提的坏账准备=当期按应收款项计算应提坏账准备金额-(或+)“坏账准备”科目的贷方(或借方)余额。

【教材例题】2×10年12月31日,甲公司对应收丙公司的账款进行减值测试。应收账款余额合计为1 000 000元,甲公司根据丙公司的资信情况确定应计提100 000元坏账准备。甲公司应编制如下会计分录:

借:资产减值损失―计提的坏账准备 100 000

贷:坏账准备 100 000

【判断题】企业应收款项发生减值时,应将该应收款项账面价值高于预计未来现金流量现值的差额,确认为减值损失,计入当期损益。( )(2011年)

【答案】√

【多选题】下列各项中,应计提坏账准备的有( )。(2010年)

A.应收账款

B.应收票据

C.预付账款

D.其他应收款

【答案】ABCD

【解析】这四项都属于应收款项,应该计提坏账准备。

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校会计职称频道及论坛,随时与广大考生朋友们一起交流!

最新资讯

- 【考前救命讲义】2024年初级会计职称考前五页纸汇总2024-05-16

- 【考前突击】2024年初级会计《经济法基础》考前10页纸免费下载2024-05-15

- 【考前突击】2024年初级会计实务考前5页纸免费下载2024-05-15

- 考前突击!2024年初级会计《经济法基础》高频考点狂背2024-05-15

- 考前救急!2024年初级会计实务高频考点速记2024-05-15

- 考前抢分资料-2024年初级会计经济法基础考点203个2024-04-18

- 考前干货:2024年初级会计实务122个考点 教你快速掌握考点2024-04-18

- 24年初级会计实务考试的考点:第十章第三节政府决算报告和财务报告2024-04-09

- 24年初级会计实务重点章节知识点:非财政拨款结转结余的核算2024-04-09

- 24年初级会计考试会计实务考点:净资产业务及资产业务2024-04-09

打卡人数

打卡人数