初级会计职称《初级会计实务》考点:外购固定资产的核算

更新时间:2013-08-06 09:11:37

来源:|0

浏览

浏览 收藏

收藏

初级会计职称报名、考试、查分时间 免费短信提醒

摘要 初级会计职称《初级会计实务》考点:外购固定资产的核算

外购固定资产的核算

企业外购的固定资产,应按实际支付的购买价款、相关税费、使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等,作为固定资产的取得成本。一般纳税企业购入机器设备等固定资产的增值税应作为进项税额抵扣,不计入固定资产成本。具体账务处理如下:

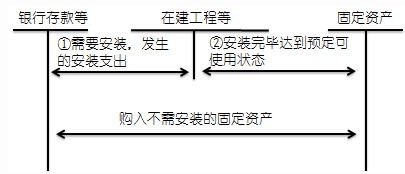

企业购入需要安装的固定资产,先通过“在建工程”科目核算,待安装完毕达到预定可使用状态时,再由“在建工程”科目转入“固定资产”科目。

企业购入需要安装的固定资产,先通过“在建工程”科目核算,待安装完毕达到预定可使用状态时,再由“在建工程”科目转入“固定资产”科目。

企业购入固定资产时,按实际支付的购买价款、运输费、装卸费和其他相关税费等,借记“在建工程”科目、“应交税费――应交增值税(进项税额)”,贷记“银行存款”等科目;支付安装费用等时,借记“在建工程”科目,贷记“银行存款”等科目;安装完毕达到预定可使用状态时,按其实际成本,借记“固定资产”科目,贷记“在建工程”科目。

注意:企业购入固定资产时支付的增值税是否作为进项税额抵扣应遵从税法相关规定。

企业以一笔款项购入多项没有单独标价的固定资产。应将各项资产单独确认为固定资产,并按各项固定资产公允价值的比例对总成本进行分配,分别确定各项固定资产的成本。

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校会计职称频道及论坛,随时与广大考生朋友们一起交流!

2013年初、中级会计职称考试大纲汇总 《初级会计实务》模拟试题汇总

2013年初、中级会计职称考试教材答疑汇总 2013年会计职称考试四类题型的答题技巧

编辑推荐

最新资讯

- 【考前救命讲义】2024年初级会计职称考前五页纸汇总2024-05-16

- 【考前突击】2024年初级会计《经济法基础》考前10页纸免费下载2024-05-15

- 【考前突击】2024年初级会计实务考前5页纸免费下载2024-05-15

- 考前突击!2024年初级会计《经济法基础》高频考点狂背2024-05-15

- 考前救急!2024年初级会计实务高频考点速记2024-05-15

- 考前抢分资料-2024年初级会计经济法基础考点203个2024-04-18

- 考前干货:2024年初级会计实务122个考点 教你快速掌握考点2024-04-18

- 24年初级会计实务考试的考点:第十章第三节政府决算报告和财务报告2024-04-09

- 24年初级会计实务重点章节知识点:非财政拨款结转结余的核算2024-04-09

- 24年初级会计考试会计实务考点:净资产业务及资产业务2024-04-09

打卡人数

打卡人数