2014年注册税务师考试《税法Ⅱ》教材变化

第一章 企业所得税

如果您在报名过程中遇到任何疑问,请登录环球网校注册税务师考试论坛 ,随时与广大考生朋友们一起交流!

编辑推荐:

第二章 个人所得税

教材中涉及的例题的年份都换成了2013年,对例题给予了编号。

第 | 原教材 | 新教材 | ||||

页 | 行 | 内容 | 内容 | 页 | 行 | |

163 | 倒数第18行~倒数第15行 | 删除第二段的内容“个人所得的形式…..参照市场价格核定应纳税所得额” |

| 175 | 第二段 | |

164 | 知识点标题 | 二、个体工商户的生产、经营所得 | 改成“二、个体工商户、个人独资企业和合伙企业的生产、经营所得” | 176 | 14 | |

164 | 知识点标题下面第一行 | “个体工商户的生产经营所得,是指” | 改成“(一)个体工商户的生产经营所得” | 176 | 15 | |

164 | 倒数第3行~倒数第一行 | 删除“(5)个体工商户和从事生产、经营的个人…..单独计征个人所得税” | 增加“(二)个人独资企业和合伙企业的生产、经营所得……分别按“利息、股息、红利所得”应税项目计算缴纳个人所得税”。 | 176--177 | 176页倒数第6行~177页第15行 | |

169 | 倒数第1~13行 | 删除倒数第1―13行“根据《财政部 国家税务总局关于》……家庭成员取得的上述” |

|

|

| |

170 | 正数第1~2行 | 删除“所得,视为…..计征个人所得税” |

|

|

| |

177 | 第6~10行 | 删除第11点“(11)对科研机构、高等院校……不得结转抵扣” |

|

|

| |

179 | 第一个例题 | 将错误的计算改正确了 |

|

|

| |

179 | 第二个例题 | 数字改变“例:某经理为中国公民,2011年第四季度每月工资收入5000元。计算该经理第四季度应缴纳的个人所得税。解:(1)每月应纳税额=(5000-3500)*3%=45(元)(2)第四季度应纳税额=45*3=135(元)” | 改成“例:某经理为中国公民,2013年第四季度每月工资收入15000元。计算该经理第四季度应缴纳的个人所得税。 | 191 | 第二个例题 | |

182 | 例题 | 例题中的“每月工资2300元” | 改成“每月工资4300元”但是错误的 | 194 |

| |

185 | 倒数第9行 | “二、个体工商户的生产、经营所得的计税方法” | 改成“二、个体工商户、个人独资企业和合伙企业的生产、经营所得的计税方法” | 197 | 倒数第15行 | |

185 | 倒数第8行 | 增加 | 加上“(一)个体工商户生产、经营所得的计税方法”后面的序号改了“(一)应纳税所得额”改成“1.应纳税所得额” | 197 | 倒数第14行 | |

189 | 倒数一一行 | 最后一个计算数字“1563.5” | 改成“1562.5”更正了 | 201 | 倒数第5行最后一个数 | |

190 | 1~11 | 删除“(四)2011年9月1日(含)以后个体工商户……按照上述方法计算2011年度应纳税额,进行汇算清缴。” |

|

|

| |

194 | 正数4、5、6、7自然段 | 2. 对个人投资者从上市公司取得的股息红利所得,……财税〔2005〕102号文所称上市公司是指在上海证券交易所、深圳证券交易所挂牌交易的上市公司。 | (二)实施上市公司股息红利差别化个人所得税政策……其持股时间自取得之日起计算。 | 216~218 | 216倒数第16行~218页第2行 | |

197 | 4 | 十一、个人所得税的特殊计税方法 | 十一、特殊情形下个人所得税的计税方法 | 220 | 倒数第10行 | |

198 | 倒数第七行例题答案 | (1)来自美国所得的抵免限额=(20800+1200-4800)×20%-375=3065(元) | (1)来自美国所得的抵免限额=(20800+1200-4800)×25%-1005=3295(元) | 222 | 【例2---18】答案 | |

201 | 倒数第七自然段 | 增加 | 上述“另有规定”是指:部分股票期权在授予时即约定可以转让……按下面第4条第(2)项规定进行税务处理。 | 225 | 14~23 | |

203 | 第4行(八)的所有内容 | (八)企业高级管理人员行使股票认购权取得所得个人所得税的征税办法………………在不超过6个月的期限内分期缴纳个人所得税 | 删除 |

|

| |

224 | 倒数第1―12行 | 删除“三、查账征收应纳个人所得税的计算…..留存的所得(利润)”之间的内容 | 新增“3.应纳税所得额的确定原则……不得用合伙企业的亏损抵减其盈利。” | 202 | 倒数第22行~倒数第6行 | |

225 | 2―3行 | “扣除项目比照《个体工商户个人所得税计税办法(试行)》(国税发【1997】43号)的规定确定,但下列项目的扣除依照以下规定执行” | 改成“扣除项目比照《个体工商户个人所得税计税办法(试行)》(国税发【1997】43号)的规定执行,但下列项目的扣除例外:” | 202 | 倒数第4行~倒数第三行 | |

225 | 第10--11行 | 删除“本条规定的意义是…..相应的费用” |

| 203 |

| |

225 | 18--25 | 删除第18―25行4―7条的内容“4.个人独资企业和合伙企业向从业人员实际……销售(营业)收入。” |

|

|

| |

225 | 倒数第8行 | 第10条“投资者兴办两个或两个以上企业应纳税额的计算方法” | 改成“5.应纳税额的计算 | 203 | 18 | |

227 | 四、下面的内容 | 将“四、核定应纳税额的计算”的内容移到新教材203页“5.应纳税额的计算”下面的第(2)点命名为“个人独资企业和合伙企业核定征收应纳税额的计算” |

| 203 |

| |

226 | 倒数第1―22行 | 删除“(六)企业为个人家庭成员的消费性支出或出借资金…..同时停止执行”之间的内容 |

|

|

| |

229--233 |

| 将229―232页之间的内容填表说明和申报表删除 | 改成的内容如下:先给出“生产、经营所得个人所得税申报表(A表)”参看下图1及内容,然后再给出“生产、经营所得个人所得税纳税申报表(B)表”参看下图2及内容 | 206--~212 | 206页第1行~212页倒数第9行 | |

189 |

|

| 新增“(二)个人独资企业和合伙企业投资者征收个人所得税的相关规定”将2013年教材224―233页的内容按照上面2014年教材改变之后的内容插入到这里这个标题的下面 | 201~205 | 201倒数第4行~205倒数第第1行 | |

216 | 15―17行 | “扣缴义务人违反以上规定不报送或者报送虚假纳税资料的,一经核实…..不得作为成本费用扣除” | 改成“扣缴义务人未按照规定的期限向主管税务机关报送《扣缴义务人所得税报告表》、《支付个人收入明细表》和个人基础信息等有关情况的,依照《税收征管法》第六十二条的规定给予相应处罚” | 241 | 5--7 | |

220 | 220倒数第15行~倒数第13行

| 将“为了规范和加强律师事务所从业人员个人所得税的征收管理,根据国税发【2000】149号文件规定,自2000年1月1日起,对律师事务所从业人员个人所得税的征收管理按一下规定处理” | 改成“为了规范和加强律师事务所从业人员个人所得税的征收管理,根据《国家税务总局关于律师事务所从业人员个人所得税问题的公告》(国家税务总局公告2012年第53号)规定,自2013年1月1日起,按下列规定计算缴纳个人所得税”

| 236 | 倒数第13行~倒数第11行 | |

221 | 第5行 | “在律师当月分成收入的30%”比例内确定 | 改成“在律师当月分成收入的35%比例内确定” | 237 | 7~9 | |

221 | 11 | 删除“兼职律师是指取得律师资格和律师执业证书。不脱离本职工作从事律师职业的人员” |

| 237 |

| |

221 | 13 | 删除“为了便于操作,税款可由其任职的律师事务所代为缴入国库” |

| 237 |

| |

221 | 15--19 | 将第8、9条“8.律师从接受法律服务的当事人…..法律、法规、规章的规定执行” | 改成“8.律师从接受法律事务服务的当事人处取得法律顾问费或其他酬金等收入,应并入其从律师事务所取得的其他收入,按照规定计算缴纳个人所得税” 将上面220―221页修改后的内容放到新教材236页第(十七)条 | 237 | 17~18 | |

213 |

|

| 新增“(十八)个人投资者收购企业股权后将原盈余积累转增股本个人所得税问题……转增股本数额及扣缴税款情况报告主管税务机关。?” | 237 | 第19行~倒数第一行 | |

232 | 附录1:案例分析 | 将案例分析的年份换成2013年,且将该案例的内容放到复习思考题的后面 |

| 248 |

| |

237 |

|

| 新增54---56条“54.财政部 国家税务总局 证监会关于实施上市公司股息红利 | 252 | 倒数第7行~倒数第一行 | |

如果您在报名过程中遇到任何疑问,请登录环球网校注册税务师考试论坛 ,随时与广大考生朋友们一起交流!

编辑推荐:

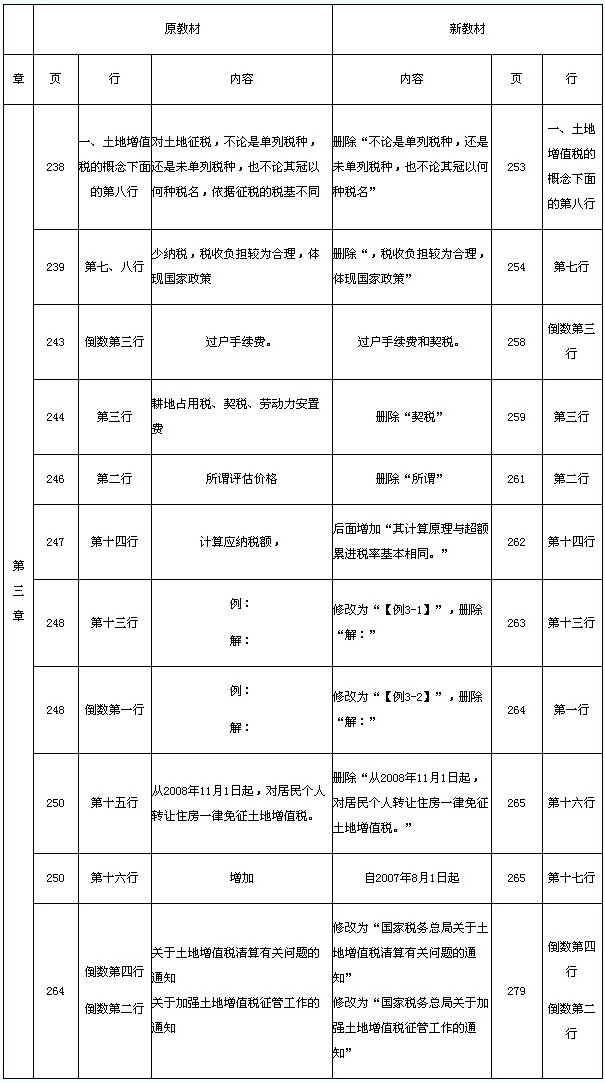

第三章 土地增值税

如果您在报名过程中遇到任何疑问,请登录环球网校注册税务师考试论坛 ,随时与广大考生朋友们一起交流!

编辑推荐:

第四章 印花税

如果您在报名过程中遇到任何疑问,请登录环球网校注册税务师考试论坛 ,随时与广大考生朋友们一起交流!

编辑推荐:

第五章 房产税

如果您在报名过程中遇到任何疑问,请登录环球网校注册税务师考试论坛 ,随时与广大考生朋友们一起交流!

编辑推荐:

第六章 车船税

如果您在报名过程中遇到任何疑问,请登录环球网校注册税务师考试论坛 ,随时与广大考生朋友们一起交流!

编辑推荐:

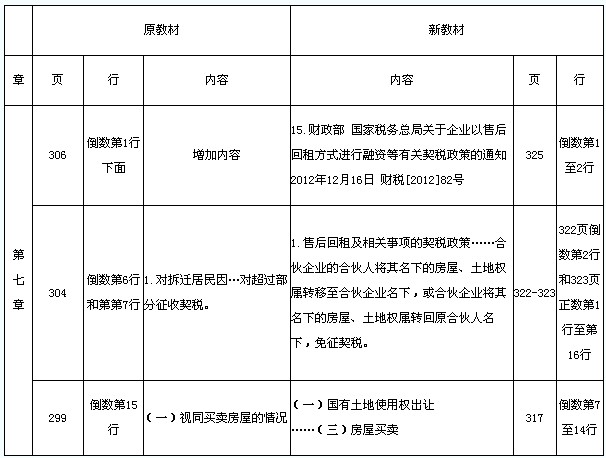

第七章 契税

如果您在报名过程中遇到任何疑问,请登录环球网校注册税务师考试论坛 ,随时与广大考生朋友们一起交流!

编辑推荐:

第八章 城镇土地使用税

如果您在报名过程中遇到任何疑问,请登录环球网校注册税务师考试论坛 ,随时与广大考生朋友们一起交流!

编辑推荐:

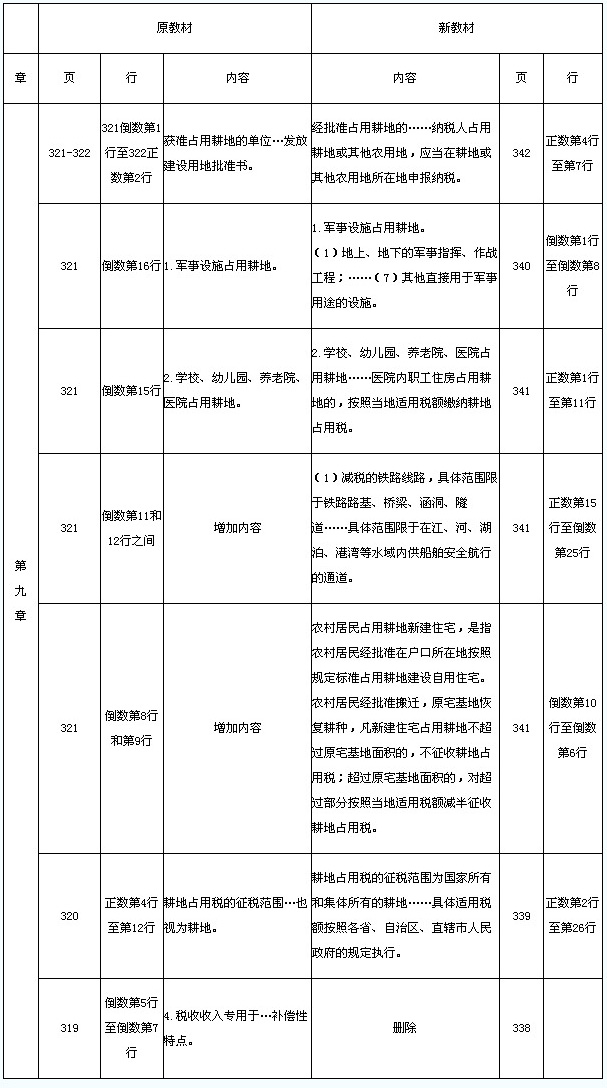

第九章 耕地占用税

如果您在报名过程中遇到任何疑问,请登录环球网校注册税务师考试论坛 ,随时与广大考生朋友们一起交流!

编辑推荐:

最新资讯

- 2014年注册税务师考试教材2014-01-10

- 2014年注册税务师考试大纲汇总2014-01-10

- 2014年注册税务师《税收相关法律》考试大纲2014-01-09

- 2014年注册税务师《税务代理实务》考试大纲2014-01-09

- 2014年注册税务师《财务与会计》考试大纲2014-01-09

- 2014年注册税务师《税法二》考试大纲2014-01-09

- 2014年注册税务师《税法一》考试大纲2014-01-09

- 2014年注册税务师考试各科教材变化汇总2014-01-07

- 2014年注册税务师考试《税收相关法律》教材变化2014-01-06

- 2014年注册税务师考试《财务与会计》教材变化2014-01-06

打卡人数

打卡人数