2014期货从业考点串讲:股指期货投机与套利交易

课程推荐:期货从业资格辅导全科优惠折扣套餐

第四节 股指期货投机与套利交易

一、股指期货投机策略

1. 股指期货市场的投机交易是指交易者根据对股票价格指数和股指期货合约价格的变动趋势作出预测,通过看涨时买进股指期货合约,看跌时卖出股指期货合约而获取价差收益的行为。影响股指期货价格变动的基本面因素包括国内外政治因素、经济因素、社会因素、政策因素等多个方面。

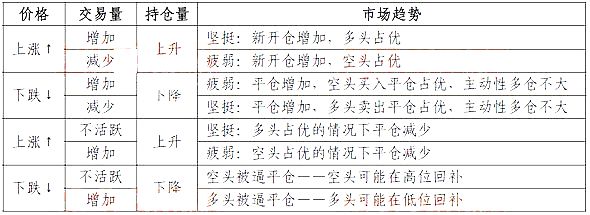

2. 技术分析法中,期指成交量、持仓量和价格的关系:

二、股指期货期现套利

股指期货合约在交割时采用现货指数,这一规定使期货指数最终收敛于现货指数,另外在正常交易期间,期货指数与现货指数维持一定的动态联系。当实际的股指期货价格高于或低于理论价格时,会出现套利机会。

1. 股指期货合约的理论价格:期货价格与现货价格之间的价差主要由持仓费决定。由于股票这种基础资产不是有形商品,不存在储存成本,其持有成本包括资金占用成本(按照市场资金利率来度量)和持有期内可能得到的股票分红红利(负值成本)。市场利率总是大于股票分红率,故持有成本通常是正数;但如果考察的时间较短,期间正好有一大笔红利收入,则在短时期内,有可能净持有成本为负。股指期货的合理价格(Fair Price)或称理论价格(Theoretical Price)=市值+净持有成本,其中,净持有成本=资金占用成本-红利的本利和。

2. 股指期货期限套利交易:

套利是在期、现两个市场同时反向操作,将利润锁定,不论价格涨跌,都不会因此而产生风险,故常将期现套利交易成为无风险套利,相应的利润成为无风险利润。套利利润实际是已扣除机会成本后的净利润。

期货从业资格基础知识经典真题回顾汇总 期货从业法律法规历年真题精选汇总

2014年期货从业资格法律法规备考习题 2014年期货从业资格考试之法律法规考点汇总

2014年期货从业资格考试用书 2014年期货从业资格考试命题特点

期货从业资格期货法律有关数字的知识点汇总 2013期货从业资格市场基础知识考前预测

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校期货从业资格频道或论坛,随时与广大考生朋友们一起交流!

课程推荐:期货从业资格辅导全科优惠折扣套餐

3. 交易成本与无套利区间:无套利区间是指考虑交易成本后,将期指理论价格分别向上移和向下移所形成的一个区间。在这个区间中,套利交易不但得不到利润,反而将导致亏损。

将期指理论价格上移一个交易成本之后的价位称为无套利区间的上界,将期指理论价格下移一个交易成本之后的价位称为无套利区间的下界,只有当实际的期指高于上界时,正向套利才能够获利;反之,只有当实际期指低于下界时,反向套利才能够获利。

借贷利率差成本与持有期的长度有关,随着持有期缩短而减小,当持有期为零时(即交割日),借贷利率差成本也为零;而交易费用和市场冲击成本与持有期的长短无关,即使到交割日也不会减少,因而,无套利区间的上下界幅宽主要是由交易费用和市场冲击成本决定。

4. 套利交易中的模拟误差:如果实际交易的现货股票组合与指数的股票组合不一致,将导致两者未来的走势或回报不一致,从而导致一定的模拟误差,模拟误差来源于以下两方面:

(1) 因为组成指数的成分股太多,交易者会通过构造一个取样较小的股票投资组合来代替指数,这会产生模拟误差;

(2) 即使组成指数的成分股并不太多,但由于指数大多以市值为比例构造,严格按比例复制很可能会产生零碎股,这也会产生模拟误差。

5. 期现套利程式交易(Program Trading):由四个子系统组成,分别是套利机会发觉子系统、自动下单子系统、成交报告及结算子系统和风险隔离子系统。

三、股指期货跨期套利

1. 不同交割月份期货合约间的价格关系:当远期合约价格大于近期合约价格时,称为正常市场或正向市场,近期合约价格大于远期合约价格时,称为逆转市场或反向市场。

2. 不同交割月份期货合约间存在理论价差:F(T1)为近月股指期货价格、F(T2)为远月股指期货价格、S为现货指数价格、r为利率、d为红利率,则不同月份股指期货的理论价差为:

F(T2)-F(T1)=S[1+(r-d)T2/365]-S[1+(r-d)T1/365]=S(r-d) T2/365-S(r-d) T1/365

=S(r-d) (T2-T1)/365

当实际价差出现在大概率发布区间之外时,可以考虑建立套利头寸;当价差或价比重新回到大概率区间时,平掉套利头寸获利了结。

期货从业资格基础知识经典真题回顾汇总 期货从业法律法规历年真题精选汇总

2014年期货从业资格法律法规备考习题 2014年期货从业资格考试之法律法规考点汇总

2014年期货从业资格考试用书 2014年期货从业资格考试命题特点

期货从业资格期货法律有关数字的知识点汇总 2013期货从业资格市场基础知识考前预测

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校期货从业资格频道或论坛,随时与广大考生朋友们一起交流!

最新资讯

- 2024年期货从业资格证基础知识:有关数字类和年份类知识点2024-01-25

- 2024年期货从业基础知识重点记忆法:否定词记忆2024-01-25

- 2024年期货从业资格考试思维导图-基础知识(免费下载)2024-01-18

- 2024年期货从业资格考试思维导图-法律法规(免费下载)2024-01-18

- 2022年7月期货资格从业考试资料2022-06-24

- 2022年期货从业资格考试资料2022-06-17

- 2022年期货从业资格考试法律法规重点2022-06-03

- 2022年期货从业法律法规重点2022-05-21

- 2022年期货从业资格证基础知识重点2022-05-11

- 2022年期货从业资格考试知识点汇总2022-05-10

打卡人数

打卡人数