2011造价工程师《案例分析》真题解析:试题一

2011年注册造价工程师《工程造价案例分析》真题解析

试题一

1.某建设项目的工程费由以下内容构成:

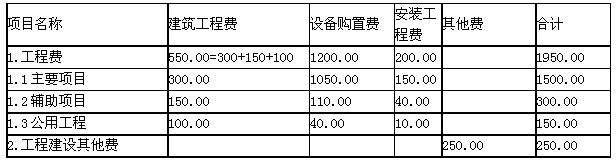

(1)主要生产项目1500万元,其中建筑工程费300万元,设备购置费1050万元,安装工程费150万元。

(2)辅助生产项目300万元,其中建筑工程费150万元,设备购置费110万元,安装工程费40万元。

(3)公用工程150万元,其中建筑工程费100万元,设备购置费40万元,安装工程费10万元。

2.项目建设前期年限为1年,项目建设期第1年完成投资40%,第2年完成投资60%。工程建设其他费为250万元,基本预备费率为10%,年均投资价格上涨为6%。

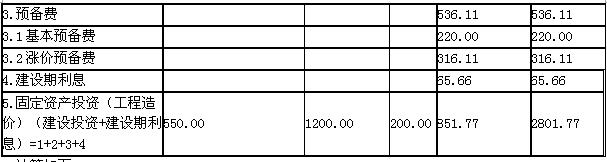

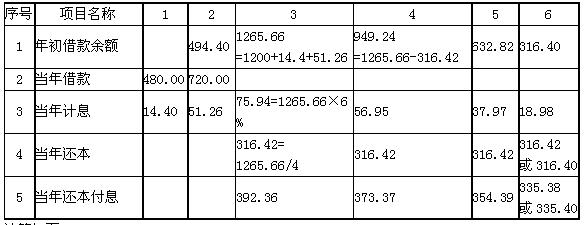

3.项目建设期2年,运营期8年。建设期贷款1200万元,贷款年利率为6%,在建设期第1年投入40%,第2年投入60%。贷款在运营期前4年按照等额还本、利息照付的方式偿还。

4.项目固定资产投资预计全部形成固定资产,使用年限为8年,残值率为5%,采用直线法折旧。运营期第1年投入资本金200万元作为流动资金。

5.项目运营期正常年份的营业收入为1300万元,经营成本为525万元。运营期第1年的营业收入和经营成本均为正常年份的70%,自运营期第2年起进入正常年份。

6.所得税税率为25%,营业税金及附加为6%。

【问题】

1.列式计算项目的基本预备费和涨价预备费。

2.列式计算项目的建设期贷款利息,并完成表1.1建设项目固定资产投资估算表。

3.计算项目各年还本付息额,填入表1.2还本付息计划表。

4.列式计算项目运营期第1年的总成本费用。

5.列式计算项目资本金现金流量分析中运营期第1年的净现金流量。

(填表及计算结果均保留2位小数)

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校造价工程师考试频道及论坛,随时与广大考生朋友们一起交流!

更多造价工程师信息:

编辑推荐:

【答案】

1.计算如下:

(1)基本预备费=(设+建+其他)×基本预备费率=(工程费+其他)×10%

=(1500+300+150+250)×10%

=220.00万元

(2)涨价预备费

静态总投资=1500+300+150+250+220=2420万元

第一年:2420×40%×[(1+6%)1(1+6%)0.5(1+6%)1-1-1]=88.41万元

第二年:2420×60%×[(1+6%)1(1+6%)0.5(1+6%)2-1-1]=227.70万元

合计:88.41+227.70=316.11万元

2.计算如下:

建设期利息:

第一年:1200×40%/2×6%=14.40万元

第二年:(1200×40%+14.40+1200×60%/2)×6%=51.26万元

合计:14.40+51.26=65.66万元

表1.1建设项目固定资产投资估算表 单位:万元

3.计算如下:

表1.2还本付息计划表 单位:万元

4.计算如下:

运营期第1年总成本=年经营成本+年折旧+年摊销+年利息

(1)年经营成本:525×70%=367.50万元

(2)年折旧:2801.77×(1-5%)/8=332.71万元

(3)年利息:75.94万元

年摊销:0

合计:总成本=367.5+332.71+75.94=776.15万元

运营期第1年净现金流量=现金流入-现金流出

现金流入=营业收入+回收固定资产余值+回收流动资金

现金流出=经营成本+营业税金及附加+所得税+应还本利+资本金

(1)现金流入:1300×70%=910万元(营业收入)

(2)现金流出:

1)200万元(资本金)

2)316.42万元(应还本金)

3)75.94万元(应还利息)

4)367.50万元(经营成本)

5)910×6%=54.60万元(营业税金及附加)

6)(910-54.60-776.15)×25%=19.81万元(所得税=利润总额×所得税率)

合计1034.27万元

(3)净现金流量:910-1034.27=-124.27万元

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校造价工程师考试频道及论坛,随时与广大考生朋友们一起交流!

更多造价工程师信息:

编辑推荐:

最新资讯

- 2023年一级造价师土建计量考试真题及答案解析(完整版)2023-10-30

- 2023年一级造价师《案例分析》考试真题及答案(图片版)2023-10-30

- 考后发布:2023年一级造价师案例分析考试真题及答案2023-10-29

- 2023年一级造价师计价考试真题及答案解析(完整版)2023-10-29

- 2023年一级造价师管理考试真题及答案解析(完整版)2023-10-29

- 2023年一级造价师《安装计量》考试真题及答案(图片版)2023-10-29

- 2023年一级造价师《土建计量》考试真题及答案(图片版)2023-10-29

- 2023年一级造价师安装计量考试真题及答案解析(补充版)2023-10-29

- 环球网校考后发布:2023年一级造价师安装计量考试真题及答案解析2023-10-29

- 2023年一级造价师《土建计量》考试真题及答案解析(文字版)2023-10-29

打卡人数

打卡人数