2015年一级建造师《管理》试题讲解:施工成本分析的基本方法

【摘要】环球网校一级建造师频道,为方便各位一级建造师考生更好的备考,特地整理了一级建造师相关的真题讲解,并附解析与参考答案,本文讲解的是:2015年一级建造师《管理》试题讲解:施工成本分析的基本方法;希望各位一级建造师考生通过真题练习的方式掌握考点。

最新推荐: 一级建造师?精彩授课视频免费学习

课程推荐: 2015年新课程 VIP套餐 高端保障套餐 2015年招生方案

1.能够通过技术经济指标的对比,检查目标的完成情况,分析产生差异的原因,进而挖掘内部潜力的分析方法是( )。(2005年试题第23题)

A.因素分析法 B.差额分析法

C.比率法 D.比较法

【答案】D

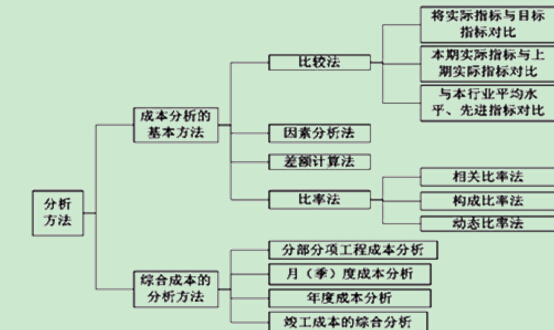

【解析】比较法,又称“指标对比分析法”,就是通过技术经济指标的对比,检查目标的完成情况,分析产生差异的原因,进而挖掘内部潜力的方法。参见教材P104。

2.工程项目施工成本分析的基本方法有( )。(2010年试题第79题)

A.比较法

B.因素分析法

C.统计核算法

D.差额计算法

E.比率法

【答案】ABDE

【解析】施工成本分析的基本方法包括ABDE,不包括C。参见教材P104。

3.施工成本分析基本方法包括( )。(2006年试题第80题)

A.比较法

B.比率法

C.差额计算法

D.连环置换法

E.实际费用法

【答案】ABCD

【解析】施工成本分析的基本方法包括:比较法、因素分析法(又称连环置换法)、差额计算法、比率法等。参见教材P104~105。

4.下列施工成本分析方法中,可以用来分析各种因素对成本影响程度的是( )。(2012年试题第60题)

A.连环置换法

B.相关比率法

C.比重分析法

D.动态比率法

【答案】A

【解析】因素分析法又称连环置换法,可用来分析各种因素对成本的影响程度。参见教材P105。

5.某工程商品混凝土的有关产量、单价、损耗率等数据如下表所示。如采用因素分析法进行施工成本分析,产量、单价、损耗率对成本的影响程度分别是( )。(2007年试题第24题)

|

项目

|

单位

|

目标

|

实际

|

|

产量

|

m3

|

500

|

550

|

|

单价

|

元/m3

|

540

|

590

|

|

损耗率

|

%

|

4

|

3

|

A.产量增加使成本增加30680元;单价提高使成本增加26000元;损耗率下降使成本减少3245元

B.产量增加使成本增加30680元;单价提高使成本增加28600元;损耗率下降使成本减少2700元

C.产量增加使成本增加28080元;单价提高使成本增加28600元;损耗率下降使成本减少2700元

D.产量增加使成本增加28080元;单价提高使成本增加28600元;损耗率下降使成本减少3245元

【答案】D

【解析】第一次替代产量因素,以550替代500,550×540×1.04=308880,500×540×1.04=280800,308880-280800=28080;

第二次替代,550×590×1.04=337480,550×540×1.04=308880,337480-308880=28600;

第三次替代,550×590×1.03=334235,334235-337480=-3245。参见教材P105~106。

6.某分项工程的混凝土成本数据如下表所示。应用因素分析法分析各因素对成本的影响程度,可得到的正确结论是( )。(2011年试题第19题)

|

项目

|

单位

|

目标

|

实际

|

|

产量

|

立方米

|

800

|

850

|

|

单价

|

元

|

600

|

640

|

|

损耗率

|

%

|

5

|

3

|

A.由于产量增加50立方米,成本增加21300元

B.由于单价提高40元,成本增加35020元

C.实际成本与目标成本的差额为56320元

D.由于损耗下降2%,成本减少9600元

【答案】C

【解析】参见教材P105。计算过程如下:

|

顺序

|

连环替代计算

|

差异(元)

|

因素分析

|

|

目标数

|

800×600×1.05=504000

|

|

|

|

第一次替代

|

850×600×1.05=535500

|

535500-504000=31500

|

由于产量增加,成本增加31500元

|

|

第二次替代

|

850×640×1.05=571200

|

571200-535500=35700

|

由于单价提高40元,成本增加35700元

|

|

第三次替代

|

850×640×1.03=560320

|

560320-571200=-10880

|

由于损耗下降2%,成本减少10880元

|

|

合计

|

31500+35700-10880=56320

|

56320

|

实际成本与目标成本之差为56320元

|

7.常用于施工成本分析的比率法有( )。(2005年试题第81题)

A.相关比率法

B.构成比率法

C.置换比率法

D.动态比率法

E.连环比率法

【答案】ABD

【解析】比率法是指用两个以上的指标的比例进行分析的方法。常用的比率法有:相关比率法;构成比率法;动态比率法。参见教材P106。

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校一级建造师频道及考试论坛,随时与广大考生朋友们一起交流!

最新资讯

- 2024年一建考试3个正确的刷题方法2024-03-19

- 2024年一级建造师考试教材已全部出版2024-03-18

- 2024年一建考试各科目备考重点在哪里?2024-03-16

- 2024年全国一级建造师考试攻略2024-03-12

- 考一级建造师官方教材有几本?2024-03-02

- 一建2024版教材:铁路、港航专业正式上市2024-03-01

- 2024年一级建造师《专业实务》重点章节2024-02-22

- 2024年一级建造师《机电》考试重点2024-02-15

- 2024年一级建造师《市政》考试重点在哪里2024-02-14

- 2024年一级建造师《建筑》考试重点2024-02-13

打卡人数

打卡人数