2021房地产估价师考试《理论与方法》预习题(20)

1、下列房地产权利中,属于担保物权的是( )。

A、抵押权

B、自物权

C、地役权

D、土地承包经营权

2、一般的无形资产主要是权益的价值。下列选项中,不属于无形资产的是( )。

A、专利权

B、专有技术

C、商标权

D、房地产

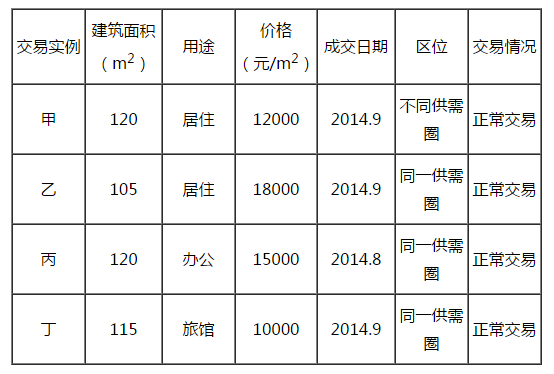

3、评估某套建筑面积为120m2的住宅在2014年9月底市场价值,收集了以下4个交易实例,其中最适合作为可比实例的是( )。

A、甲

B、乙

C、丙

D、丁

4、下列有关“可比实例房地产与估价对象房地产相似”的要求,描述不当的是( )。

A、两者区位相近

B、两者用途相近

C、两者权利性质相同

D、两者档次相当

5、某套建筑面积为100m2的住宅,含家电家具的成交价格为50万元,首付40%,余款半年后一次付清,假设年利率为8%,家电家具价值为5万元,现将该交易实例作为可比实例,评估类似住宅不含家电家具的市场价格,可比单价为( )元/m2。

A、4387

B、4398

C、4500

D、4887

6、某可比实例的成交价格为24000元/m2,建筑面积100m2,首期付款120万元,其余半年后支付80万元,1年后支付40万元。已知年利率为10%,则该可比实例在成交日期一次性付清的价格为( ) 元/m2。

A、22909.12

B、23264.06

C、23441.35

D、23086.69

7、某住宅的建筑面积为100m2,买卖合同约定成交价为20000元/m2,价款分两期支付,于成交日期支付100万元,余款于一年后支付,交易税费均由卖方承担。已知买方应缴纳的税费为3万元,卖方应缴纳的税费为8万元,并在支付合同余款时缴纳。若将该交易实例作为可比实例,年折现率为6%,则对其建立比较基础后的总价为( )万元。

A、201.89

B、186.79

C、191.51

D、197.17

8、下列不属于由卖方缴纳的税费的是( )。

A、增值税

B、契税

C、教育费附加

D、土地增值税

9、下列房地产权利中,属于用益物权的是( )。

A、租赁权

B、地役权

C、抵押权

D、所有权

10、( )是权利人依法对特定的物享有直接支配和排他的权利。

A、物权

B、债权

C、租赁权

D、所有权

答案

1、【正确答案】 A

【答案解析】 本题考查的是房地产实物、权益和区位的含义。房地产权利中,抵押权属于担保物权。参见教材P53。

2、【正确答案】 D

【答案解析】 本题考查的是房地产实物、权益和区位的含义。一般的无形资产主要是权益的价值。如著作权(版权)、专利权、专有技术、商标专用权、特许权、商誉、有价证券(股票、债券)等,通常不具有实物形态,有的虽然依附在某种实物上,但该实物本身的好坏对其价值影响不大,甚至可以忽略不计。参见教材P54。

3、【正确答案】 B

【答案解析】 本题考查的是选取可比实例。选项A,甲和估价对象不在一个供需圈;选项CD,丙丁的用途与估价对象不同。参见教材P182~183。

4、【正确答案】 B

【答案解析】 本题考查的是选取可比实例。选项B错误,可比实例房地产与估价对象房地产用途应相同。参见教材P182~183。

5、【正确答案】 B

【答案解析】 本题考查的是建立比较基础。“含家电家具的成交价格为50万元,首付40%,余款半年后一次付清”,因此刨除家电家具价值后的名义价格是45万元。可比价格就是45万元的一次性支付的价格。(50-5)×40%+(50-5)×60%/(1+8%)0.5=43.98(万元),单价=43.98/100=4398(元/m2)。参见教材P184~185。

6、【正确答案】 B

【答案解析】 本题考查的是建立比较基础。该可比实例在其成交日期一次性付清的价格:[120+80/(1+10%)0.5+40/(1+10%)]/100=23264.06(元/m2)。参见教材P185。

7、【正确答案】 C

【答案解析】 本题考查的是建立比较基础。由于交易税费均由卖方承担,合同约定成交价就是买方实付金额,正常负担下的价格=买方实付金额-应由买方缴纳的税费;另外,还要统一付款方式,将不是在成交日期一次性支付的房款换算为在成交日期时一次性付清的价格。正常成交价=[100+100/(1+6%)]-3/(1+6%)=191.51(万元)。参见教材P186。

8、【正确答案】 B

【答案解析】 本题考查的是建立比较基础。卖方缴纳的税费,如增值税、城市维护建设税、教育费附加、所得税、土地增值税;买方缴纳的税费,如契税、补缴出让金;有的税费则买卖双方都应缴纳或各负担一部分,如印花税。参见教材P186。

9、【正确答案】 B

【答案解析】 本题考查的是房地产实物、权益和区位的含义。用益物权包括国有建设用地使用权、集体建设用地使用权、宅基地使用权、土地承包经营权、地役权。参见教材P53。

10、【正确答案】 A

【答案解析】 本题考查的是房地产实物、权益和区位的含义。物权是权利人依法对特定的物享有直接支配和排他的权利,物权的义务人是物权的权利人以外的任何其他人,因此物权又称为“绝对权”、“对世权”。

新一轮的房地产估价师备考之路已经开启,环球网校为广大房估备考者提供了模拟试题、高频考点、历年真题等资料,供考生免费下载,考生可点击文末免费下载专区下载。考生即日起可 免费预约短信提醒,待2021年报名通知发布后,及时收到考试动态!

最新资讯

- 2022年房地产估价师考试题目及答案2022-04-27

- 2020房地产估价师《经营与管理》考试真题及答案汇总(计算题)2021-11-11

- 2020房地产估价师《基本制度与政策》考试真题及答案汇总(综合题)2021-11-11

- 2021年房地产估价师《经营管理》章节精练题:房地产投资及其风险2021-10-24

- 2021房地产估价师《制度与政策》考点精练题:房地产税收制度与政策2021-10-23

- 2021年房地产估价师《制度与政策》考点精练题:房地产交易管理制度与政策2021-10-15

- 2021年房地产估价师考试《案例与分析》练习题汇总(1-24)2021-10-14

- 2021年房地产估价师《理论与方法》模拟练习题汇总(1-26)2021-10-14

- 2021年房地产估价师考试《经营与管理》模拟练习题汇总(1-29)2021-10-13

- 2021房地产估价师考试《制度与政策》模拟题汇总(1-21)2021-10-13

打卡人数

打卡人数