2010年注会《财务成本管理》筹资管理(11)

更新时间:2010-03-05 10:01:50

来源:|0

浏览

浏览 收藏

收藏

注册会计师报名、考试、查分时间 免费短信提醒

推导方法2:

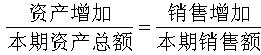

①资产的增加=股东权益增加+负债增加

②假设资产周转率不变,资产增长率=销售增长率

③假设不增发新股,销售净利率不变。股东权益增加=留存收益增加

股东权益增加=收益留存率×(净利润/本期销售额)×(基期销售额+销售增加额)

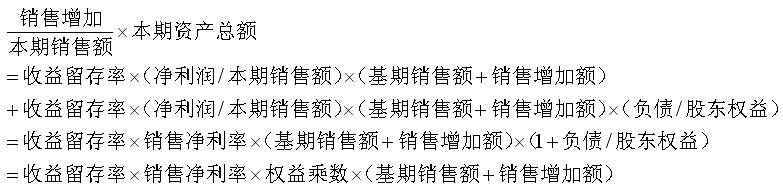

④假设财务结构不变,负债和股东权益同比例增加,则有转自环 球 网 校edu24ol.com

负债增加额=股东权益增加×(负债/股东权益)

=收益留存率×(净利润/本期销售额)×(基期销售额+销售增加额)×(负债/股东权益)

⑤资产的增加=股东权益增加+负债增加

环球网校2010年注册会计师考试网上辅导招生简章

2010年注册会计师辅导优惠套餐 转自环 球 网 校edu24ol.com

编辑推荐

最新资讯

- 2026年注会教材变动解析直播,抢先免费预约2026-03-10

- 备考进度落后?2026注会每日打卡计划表,专治拖延症2026-03-04

- 【2026女神节专属福利】环球网校cpa课程全场5折起,赠备考资料大礼包2026-02-28

- 拿到2026年cpa教材后先做“减法”,精准梳理教材变动核心2026-02-25

- 别再死磕厚教材!注册会计师三色笔记,视觉记忆效率翻倍2026-02-23

- 太难背?学霸私藏的注册会计师记忆口诀,免费领取2026-02-22

- 【免费领取】吃透这份注册会计师6科高频考点,稳抓基础分2026-02-21

- 2026年注会税法各章知识点汇总,各章考情一目了然2026-02-09

- 2026年注册会计师审计口诀来了,告别死记硬背2026-02-03

- cpa三色笔记2026年PDF版,免费领取2026-01-26

打卡人数

打卡人数