2010年注会《审计》:注会的职业标准(6)

四、鉴证对象

(一)鉴证对象与鉴证对象信息的形式

鉴证对象与鉴证对象信息具有多种形式,主要包括:

1.当鉴证对象为财务业绩或状况时(如历史或预测的财务状况、经营成果和现金流量),鉴证对象信息是财务报表;

2.当鉴证对象为非财务业绩或状况时(如企业的运营情况),鉴证对象信息可能是反映效率或效果的关键指标;

3.当鉴证对象为物理特征时(如设备的生产能力),鉴证对象信息可能是有关鉴证对象物理特征的说明文件;

4.当鉴证对象为某种系统和过程时(如企业的内部控制或信息技术系统),鉴证对象信息可能是关于其有效性的认定;

5.当鉴证对象为一种行为时(如遵守法律法规的情况),鉴证对象信息可能是对法律法规遵守情况或执行效果的声明。

(二)鉴证对象特征转自环 球 网 校edu24ol.com

鉴证对象具有不同的特征,可能表现为定性或定量、客观或主观、历史或预测、时点或期间。

如果鉴证对象的特征表现为定量的、客观的、历史的或时点的,评价和计量的准确性相对较高,注册会计师获取证据的说服力相对较强,相应地,对鉴证对象信息提供的保证程度也较高。

(三)适当的鉴证对象应当具备的条件

鉴证对象是否适当是注册会计师能否将一项业务作为鉴证业务予以承接的前提条件。适当的鉴证对象应当同时具备下列条件:(5要素的2-4必须满足)

1.鉴证对象可以识别;

2.不同的组织或人员对鉴证对象按照既定标准进行评价或计量的结果合理一致;

3.注册会计师能够收集与鉴证对象有关的信息,获取充分、适当的证据,以支持其提出适当的鉴证结论。

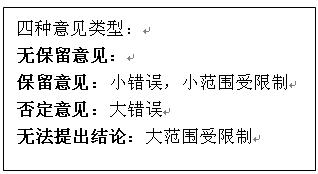

不适当的鉴证对象可能会误导预期使用者。如果注册会计师在承接业务后发现鉴证对象不适当,应当视其重大与广泛程度,出具保留结论或否定结论的报告。

不适当的鉴证对象还可能造成工作范围受到限制。如果注册会计师在承接业务后发现鉴证对象不适当,应当视工作范围受到限制的重大与广泛程度,出具保留结论或无法提出结论的报告。

在适当的情况下,注册会计师可以考虑解除业务约定。

环球网校2010年注册会计师考试网上辅导招生简章

2010年注册会计师辅导优惠套餐 转自环 球 网 校edu24ol.com

最新资讯

- 2026年注会教材变动解析直播,抢先免费预约2026-03-10

- 备考进度落后?2026注会每日打卡计划表,专治拖延症2026-03-04

- 【2026女神节专属福利】环球网校cpa课程全场5折起,赠备考资料大礼包2026-02-28

- 拿到2026年cpa教材后先做“减法”,精准梳理教材变动核心2026-02-25

- 别再死磕厚教材!注册会计师三色笔记,视觉记忆效率翻倍2026-02-23

- 太难背?学霸私藏的注册会计师记忆口诀,免费领取2026-02-22

- 【免费领取】吃透这份注册会计师6科高频考点,稳抓基础分2026-02-21

- 2026年注会税法各章知识点汇总,各章考情一目了然2026-02-09

- 2026年注册会计师审计口诀来了,告别死记硬背2026-02-03

- cpa三色笔记2026年PDF版,免费领取2026-01-26

打卡人数

打卡人数