2010年《会计》辅导:金融资产(13)

更新时间:2010-06-03 09:05:40

来源:|0

浏览

浏览 收藏

收藏

注册会计师报名、考试、查分时间 免费短信提醒

②计算利息费用

4个月的利息费用2万元。

借:财务费用 2

贷:短期借款(应付利息) 2

③如果票据到期,承兑人支付了票据款,甲公司处理如下:

借:短期借款 100

贷:应收票据 100

如果票据到期,承兑人没有支付票据款,甲公司处理如下:

借:应收账款 100

贷:应收票据 100

(3)继续涉入的情形

金融资产既没有转移也没有保留金融资产所有权上几乎所有风险和报酬的,应当分别下列情况处理:①放弃了对该金融资产控制的,应当终止确认该金融资产;②未放弃对该金融资产控制的,应当按照其继续涉入所转移金融资产的程度确认有关金融资产,并相应确认有关负债。继续涉入所转移金融资产的程度,是指该金融资产价值变动使企业面临的风险水平。

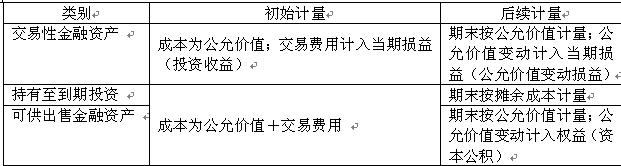

小结:(1)交易性金融资产、持有至到期投资与可供出售金融资产的比较

交易性金融资产、持有至到期投资与可供出售金融资产在初始计量和后续计量上,具有相同点,又有不同点,现归纳如下:

同点,又有不同点,现归纳如下:

(2)应收利息和利息收入的比较

在持有至到期投资计算利息时,为什么会有应收利息和利息收入?下表列示了其计算公式和二者的关系:

环球网校2010年注册会计师考试网上辅导招生简章

2010年注册会计师辅导优惠套餐 转自环 球 网 校edu24ol.com

编辑推荐

最新资讯

- 2026年注会教材变动解析直播,抢先免费预约2026-03-10

- 备考进度落后?2026注会每日打卡计划表,专治拖延症2026-03-04

- 【2026女神节专属福利】环球网校cpa课程全场5折起,赠备考资料大礼包2026-02-28

- 拿到2026年cpa教材后先做“减法”,精准梳理教材变动核心2026-02-25

- 别再死磕厚教材!注册会计师三色笔记,视觉记忆效率翻倍2026-02-23

- 太难背?学霸私藏的注册会计师记忆口诀,免费领取2026-02-22

- 【免费领取】吃透这份注册会计师6科高频考点,稳抓基础分2026-02-21

- 2026年注会税法各章知识点汇总,各章考情一目了然2026-02-09

- 2026年注册会计师审计口诀来了,告别死记硬背2026-02-03

- cpa三色笔记2026年PDF版,免费领取2026-01-26

打卡人数

打卡人数