2011注会《财务成本管理》辅导:第五章节(22)

更新时间:2010-12-09 09:11:43

来源:|0

浏览

浏览 收藏

收藏

注册会计师报名、考试、查分时间 免费短信提醒

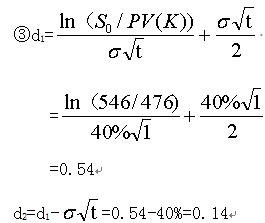

(2)计算延期期权的价值

①不含股利的标的资产当前价值=立即投资的项目价值-立即投资未来现金流量的现值

=600-60/(1+12%)=546(万元)

【注:若选择等待,就会丧失立即投资所获得的现金流量,这一现金流量相当于股票支付的股利,欧式看涨期权的持有者在执行期权前不会收到股利,所以应予以扣除】

②计算执行价格的现值

PV(K)=延迟投资额/(1+无风险利率)t

=500/(1+5%)=476(万元)

④查表计算N(0.54)和N(0.14)

N(0.54)=0.7054

N(0.14)=0.5557

注:考试时会给出正态分布下的累积概率表

⑤计算期权价值

延迟期权价值C= SN(d1)-PV(K)[ N(d2)]

=546*0.7054-476*0.5557

=120.64(万元)

(3)决策

立即投资的净现值小于延迟期权的价值,因此甲应延迟投资。

注:

若未来投资的价值具有很大不确定性,等待的期权就越有价值。

等待的成本越高,延迟投资期权的吸引力越小。

延迟期权价值计算的关键是确定Sx【S-PV(div)】和PV(K)

编辑推荐

最新资讯

- 2026年注会教材变动解析直播,抢先免费预约2026-03-10

- 备考进度落后?2026注会每日打卡计划表,专治拖延症2026-03-04

- 【2026女神节专属福利】环球网校cpa课程全场5折起,赠备考资料大礼包2026-02-28

- 拿到2026年cpa教材后先做“减法”,精准梳理教材变动核心2026-02-25

- 别再死磕厚教材!注册会计师三色笔记,视觉记忆效率翻倍2026-02-23

- 太难背?学霸私藏的注册会计师记忆口诀,免费领取2026-02-22

- 【免费领取】吃透这份注册会计师6科高频考点,稳抓基础分2026-02-21

- 2026年注会税法各章知识点汇总,各章考情一目了然2026-02-09

- 2026年注册会计师审计口诀来了,告别死记硬背2026-02-03

- cpa三色笔记2026年PDF版,免费领取2026-01-26

打卡人数

打卡人数