2011注会《财务成本管理》辅导:第六章节(5)

(四)现金周期模式

前提: (1)公司生产经营活动保持相对稳定,以保证未来年度的现金总需求量可以根据产销计划比较准确的预计;

(2)公司能够根据历史资料比较准确的预测出未来年度的现金周转期与周转率,预测结果应符合实际,保证科学与准确。

计算步骤:

1、确定现金周转期

现金周转期是指公司从现金的投入生产经营开始,到销售商品收回现金为止所需要的时间,即现金周转一次所需要的天数。其长短取决于以下三方面:

(1)存货周转期是指将原材料转化成产成品并出售所需要的时间;

(2)应收账款周转期是指将应收账款形成到收回现金所需要的时间;

(3)应付账款周转期是指从购买材料形成应付账款开始到以现金偿还应付账款为止所需要的时间。

现金周转期=存货周转期+应收账款周转期-应付账款周转期

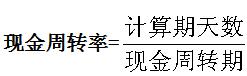

2、确定现金周转率

计算期天数通常按年计算,即360天。

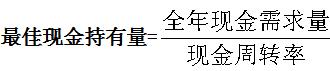

3、确定最佳现金持有量

【例6-3】某公司全年的现金需求量为240万元,其原材料购买和产品销售均采用赊购赊销方式,应收账款的平均收账期为40天,应付账款的平均付款期为40天,存货平均周转期为60天,则最佳现金持有量为( )万元。

解答:

现金周转期=40+60-40=60天

现金周转率=360天/60天=6次

最佳现金持有量=240万元/6次=40万元

三、现金日常管理

(一)现金回收管理

主要方法有邮政信箱法和银行业务集中法等。

1、 邮政储箱法

该方法缩短了支票邮寄及在企业的停留时间,但成本较高。

2、 银行业务集中法

分散收账收益净额

=(分散收账前应收账款投资额-分散收账后应收账款投资额)×企业综合资金成本率-因增设收账中心每年增加费用额。

(二)现金支出管理

现金支出管理的关键是尽可能延缓现金的支出时间。延期支付账款的方法主要有:

(1)合理利用"浮游量";"浮游量"是企业账户上现金余额与银行账户上所示的存款余额之间的差额。

(2)推迟支付应付款;

(3)采用汇票付款;

(三)闲置现金投资管理

最新资讯

- 2026年注会教材变动解析直播,抢先免费预约2026-03-10

- 备考进度落后?2026注会每日打卡计划表,专治拖延症2026-03-04

- 【2026女神节专属福利】环球网校cpa课程全场5折起,赠备考资料大礼包2026-02-28

- 拿到2026年cpa教材后先做“减法”,精准梳理教材变动核心2026-02-25

- 别再死磕厚教材!注册会计师三色笔记,视觉记忆效率翻倍2026-02-23

- 太难背?学霸私藏的注册会计师记忆口诀,免费领取2026-02-22

- 【免费领取】吃透这份注册会计师6科高频考点,稳抓基础分2026-02-21

- 2026年注会税法各章知识点汇总,各章考情一目了然2026-02-09

- 2026年注册会计师审计口诀来了,告别死记硬背2026-02-03

- cpa三色笔记2026年PDF版,免费领取2026-01-26

打卡人数

打卡人数