2011《公司战略与风险管理》辅导:第七章节(15)

2.增值型现金剩余

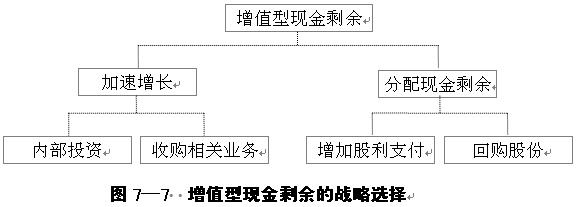

处于第二象限的业务可以为股东创造价值,但是增长缓慢,自身经营产生的现金超过销售增长的需要,出现现金剩余。因此,关键的问题是能否利用剩余的现金加速增长,使增长率接近可持续增长率。有关的战略选择如图7―7所示。

【要点提示】高盈利状况下,还出现现金剩余,可以有两种解决方法,一是花出去,增加投资扩大销售增长率;二是返还给投资者或回购股票。

(1)由于企业可以创造价值,加速增长可以增加股东财富,因此首选的战略是利用剩余现金加速增长。加速增长的途径包括:①内部投资。扩大产销规模,增加生产线,建立大宗分销渠道等。②收购相关业务。收购与该项业务相关的业务,迅速扩大规模。不过,经过几次购并浪潮的盲目乐观之后,逐渐积累的证据表明,购买增长并没有给股东带来多少好处。购并所支付大笔的溢价,使买主得到的只是中等或较差的投资。

(2)如果加速增长后仍有剩余现金,找不到进一步投资的机会,则应把多余的钱还给股东。分配剩余现金的途径包括:①增加股利支付,陆续把现金还给股东。②回购股份,快速把现金还给股东。

3.减损型现金剩余

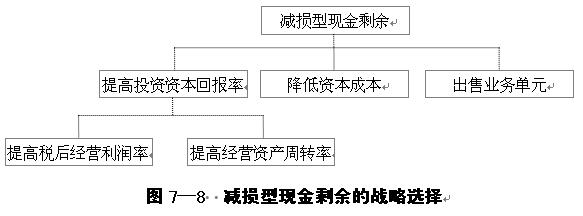

减损型现金剩余表明资源未得到充分利用,存在被收购的风险。减损型现金剩余的主要问题是盈利能力差,而不是增长率低,简单的加速增长很可能有害无益。首先应分析盈利能力差的原因,寻找提高投资资本回报率或降低资本成本的途径,使投资资本回报率超过资本成本。减损型现金剩余的财务战略选择如图7―8所示。

【要点提示】盈利能力较差时,一是企业应降低成本提高盈利能力,如通过调整价格与成本,加速资本循环速度;二是降低资本成本,通过改善资本结构来实现;如果两者都不成功则出售获取现金。

(1)首选的战略是提高投资资本回报率。应仔细分析经营业绩,寻找提高投资资本回报率的途径。这是一个艰巨的过程,经常要增加开发费用(技术创新),进行矛盾重重的组织结构变动(管理创新)等。提高投资资本回报率的途径有:①提高税后经营利润率。包括扩大规模、提高价格、控制成本等。②提高经营资产周转率,降低应收账款和存货等资金占用等。

(2)在提高投资资本回报率的同时,审查目前的资本结构政策,如果负债比率不当,可以适度调整,以降低平均资本成本。

(3)如果企业不能提高投资资本回报率或者降低资本成本,无法扭转价值减损的状态,不如把它出售给能够管理得更好的人。

最新资讯

- 2026年注会教材变动解析直播,抢先免费预约2026-03-10

- 备考进度落后?2026注会每日打卡计划表,专治拖延症2026-03-04

- 【2026女神节专属福利】环球网校cpa课程全场5折起,赠备考资料大礼包2026-02-28

- 拿到2026年cpa教材后先做“减法”,精准梳理教材变动核心2026-02-25

- 别再死磕厚教材!注册会计师三色笔记,视觉记忆效率翻倍2026-02-23

- 太难背?学霸私藏的注册会计师记忆口诀,免费领取2026-02-22

- 【免费领取】吃透这份注册会计师6科高频考点,稳抓基础分2026-02-21

- 2026年注会税法各章知识点汇总,各章考情一目了然2026-02-09

- 2026年注册会计师审计口诀来了,告别死记硬背2026-02-03

- cpa三色笔记2026年PDF版,免费领取2026-01-26

打卡人数

打卡人数