2011注会《财务成本管理》辅导:第十章节(6)

更新时间:2011-03-15 09:05:48

来源:|0

浏览

浏览 收藏

收藏

注册会计师报名、考试、查分时间 免费短信提醒

(二)各种杠杆政策下APV法的运用

1、不变的利息保障比率

若企业保持利息支付为自由现金流量FCF的一个目标比例,我们就说企业有不变的利息保障比率。

把企业增加的利息支付设定为项目自由现金流量的一个目标比例k,则:

t年的利息支付= 由于利息税盾与项目的自由现金流量成比例,故利息税盾的风险与项目自由现金流量的风险相同,也应以相同的折现率,即无杠杆资本成本折现。

由于利息税盾与项目的自由现金流量成比例,故利息税盾的风险与项目自由现金流量的风险相同,也应以相同的折现率,即无杠杆资本成本折现。

此时,

2、预先设定债务水平

(1)在固定债务计划下,债务水平不再波动。在此情形下,税盾的风险比项目的风险低,故应以较低的折现率来折现。一般地,若根据固定计划来设定债务水平,可使用债务资本成本来折现预先确定的利息税盾。

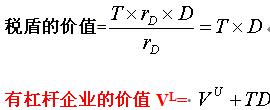

(2)若企业永远保持不变的债务水平,则

编辑推荐

最新资讯

- 2026年注会教材变动解析直播,抢先免费预约2026-03-10

- 备考进度落后?2026注会每日打卡计划表,专治拖延症2026-03-04

- 【2026女神节专属福利】环球网校cpa课程全场5折起,赠备考资料大礼包2026-02-28

- 拿到2026年cpa教材后先做“减法”,精准梳理教材变动核心2026-02-25

- 别再死磕厚教材!注册会计师三色笔记,视觉记忆效率翻倍2026-02-23

- 太难背?学霸私藏的注册会计师记忆口诀,免费领取2026-02-22

- 【免费领取】吃透这份注册会计师6科高频考点,稳抓基础分2026-02-21

- 2026年注会税法各章知识点汇总,各章考情一目了然2026-02-09

- 2026年注册会计师审计口诀来了,告别死记硬背2026-02-03

- cpa三色笔记2026年PDF版,免费领取2026-01-26

打卡人数

打卡人数