2011《公司战略与风险管理》辅导:第十章节(2)

更新时间:2011-03-22 10:42:42

来源:|0

浏览

浏览 收藏

收藏

注册会计师报名、考试、查分时间 免费短信提醒

第二节 识别、评估和应对企业面对的操作风险 $lesson$

一、操作风险概述

(一)操作风险的特征

操作风险与其他类型的风险不同。它出现的原因在于它不是管理未知事项,而且处理已确定的程序。在企业面临的所有风险类型中,操作风险是最便于管理的,它并不涉及任何对于未来事项的推测。

(二)操作风险的源头

1.缺乏规定程序

2.雇员缺乏培训

3.疏忽

操作风险的一大成因被称为“疏忽”,是指某人在执行任务时并未将注意力放在这件工作上。

4.设备及软件维护不足或已报废

5.缺乏职业道德和存在舞弊意识

6.不妥善的外包安排

不妥善的外包安排将无法为企业带来所需的专长,或者帮助其实现商业目标。

二、应对操作风险的态度【熟悉】

(一)管理操作风险需要的条件

管理操作风险需要具备关于流程、系统和人员的知识,以及确保职责和程序的明确规定、记录以及遵守规定。操作损失并不总是只发生在具有大量或者复杂业务的企业中。

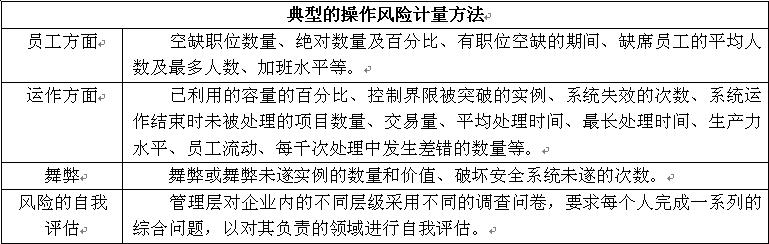

(二)操作风险的评估

(三)应对操作风险

管理操作风险最为普遍采用的方法是:

1.设立流程、程序和政策

流程和程序有助于确保一个企业的政策得以实施,政策和程序的整理归档可以减少管理时间并且为雇员提供策略支持。

2.在公司内实施正式的内部控制系统

3.防止错误和欺诈

4.培训和管理雇员

5.技术和系统

6.外包安排

企业应与外包服务通过服务级别协议建立质量和服务的要求,并对其产品和服务进行定期的检查。

典型例题:

[多选题]操作风险的成因主要包括( )

A. 缺乏规定程序 B. 雇员缺乏培训 C. 疏忽

D. 缺乏职业道德和存在舞弊意识、不妥善的外包

【答案】ABCD

【解析】ABCD均属于操作风险的成因。

编辑推荐

最新资讯

- 2026年注会教材变动解析直播,抢先免费预约2026-03-10

- 备考进度落后?2026注会每日打卡计划表,专治拖延症2026-03-04

- 【2026女神节专属福利】环球网校cpa课程全场5折起,赠备考资料大礼包2026-02-28

- 拿到2026年cpa教材后先做“减法”,精准梳理教材变动核心2026-02-25

- 别再死磕厚教材!注册会计师三色笔记,视觉记忆效率翻倍2026-02-23

- 太难背?学霸私藏的注册会计师记忆口诀,免费领取2026-02-22

- 【免费领取】吃透这份注册会计师6科高频考点,稳抓基础分2026-02-21

- 2026年注会税法各章知识点汇总,各章考情一目了然2026-02-09

- 2026年注册会计师审计口诀来了,告别死记硬背2026-02-03

- cpa三色笔记2026年PDF版,免费领取2026-01-26

打卡人数

打卡人数