2011年财务成本管理 辅导:第十五章节(5)

【典型例题-2008年计算题】A公司是一家零售商,正在编制12月份的预算,有关资料如下:

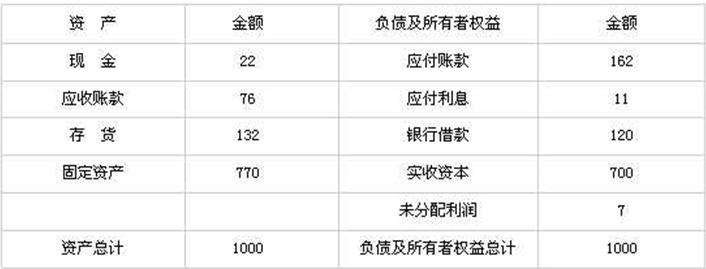

(1)预计的2008年11月30日资产负债表如下(单位:万元):

(2)销售收入预计:2008年11月200万元,12月220万元;2009年1月230万元。

(3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。

(4)采购付现预计:销售商品的80%在前一个月购入,销售商品的20%在当月购入;所购商品的进货款项,在购买的次月支付。

(5)预计12月份购置固定资产需支付60万元;全年折旧费216万元;除折旧外的其它管理费用均须用现金支付,预计12月份为26.5万元;12月末归还一年前借入的到期借款120万元。

(6)预计销售成本率75%.

(7)预计银行借款年利率10%,还款时支付利息。

(8)企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借入,借款金额是1万元的整数倍。

(9)假设公司按月计提应计利息和坏账准备。

要求:计算下列各项的12月份预算金额:

(1)销售收回的现金、进货支付的现金、本月新借入的银行借款;

(2)现金、应收账款、应付账款、存货的期末余额;

(3)税前利润。

参考答案:

(1)

①销售收回的现金=220×60%+200×38%=132+76=208(万元)

②进货支付的现金=(220×75%)×80%+(200×75%)×20%=162(万元)

③22+208-162-60-26.5-120×(1+10%) +本月新借入借款≥5

解得:本月新借入借款≥155.5(万元),由于借款金额是1万元的整数倍,因此本月新借入的银行借款为156万元。

(2)

①现金期末余额=22+208-162-60-26.5-120×(1+10%) +156=5.5(万元)

②应收账款期末余额=220×38%=83.6(万元)

③应付账款期末余额=(230×75%)×80%+(220×75%)×20%=171(万元)

④12月进货成本=(230×75%)×80%+(220×75%)×20%=171(万元)

12月销货成本=220×75%=165(万元)

存货期末余额=132+171-165=138(万元)

(3)

税前利润

=220-220×75%-(216/12+26.5)-220×2%-(120+156)×10%/12

=55-44.5-4.4-2.3

=3.8(万元)

最新资讯

- 2026年注会教材变动解析直播,抢先免费预约2026-03-10

- 备考进度落后?2026注会每日打卡计划表,专治拖延症2026-03-04

- 【2026女神节专属福利】环球网校cpa课程全场5折起,赠备考资料大礼包2026-02-28

- 拿到2026年cpa教材后先做“减法”,精准梳理教材变动核心2026-02-25

- 别再死磕厚教材!注册会计师三色笔记,视觉记忆效率翻倍2026-02-23

- 太难背?学霸私藏的注册会计师记忆口诀,免费领取2026-02-22

- 【免费领取】吃透这份注册会计师6科高频考点,稳抓基础分2026-02-21

- 2026年注会税法各章知识点汇总,各章考情一目了然2026-02-09

- 2026年注册会计师审计口诀来了,告别死记硬背2026-02-03

- cpa三色笔记2026年PDF版,免费领取2026-01-26

打卡人数

打卡人数