2012年注会《审计》经济利益资料详解(四)

更新时间:2011-10-13 10:17:56

来源:|0

浏览

浏览 收藏

收藏

注册会计师报名、考试、查分时间 免费短信提醒

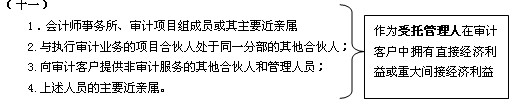

只有在同时满足下列条件时,才允许拥有上述经济利益:

1.审计项目组成员及其主要近亲属和会计师事务所均不是受托财产的受益人;

2.委托人在审计客户中拥有的经济利益对委托人并不重大;

3.委托人不能对审计客户施加重大影响;

4.针对委托人在审计客户中拥有的经济利益,受托管理人及其主要近亲属和会计师事务所对其任何投资决策都不能施加重大影响。

(十二)其他相关人员在审计客户中拥有任何已知的经济利益

1.除前述提及的人员外,会计师事务所合伙人、专业人员或其主要近亲属;

2.与审计项目组成员存在密切私人关系的人员。

这些经济利益是否因自身利益产生不利影响主要取决于下列因素:

1.会计师事务所的组织结构、经营模式和沟通机制;

2.相关人员与审计项目组成员之间的关系。

注册会计师应当评价不利影响的严重程度,并在必要时采取防范措施消除不利影响或将其降低至可接受的水平。

防范措施主要包括:

1.将存在密切私人关系的审计项目组成员调离审计项目组;

2.不允许该审计项目组成员参与有关审计业务的任何重大决策;

3.由审计项目组以外的注册会计师复核该审计项目组成员已执行的工作。

注会辅导六折七日免费试听

编辑推荐

最新资讯

- 2026年注会教材变动解析直播,抢先免费预约2026-03-10

- 备考进度落后?2026注会每日打卡计划表,专治拖延症2026-03-04

- 【2026女神节专属福利】环球网校cpa课程全场5折起,赠备考资料大礼包2026-02-28

- 拿到2026年cpa教材后先做“减法”,精准梳理教材变动核心2026-02-25

- 别再死磕厚教材!注册会计师三色笔记,视觉记忆效率翻倍2026-02-23

- 太难背?学霸私藏的注册会计师记忆口诀,免费领取2026-02-22

- 【免费领取】吃透这份注册会计师6科高频考点,稳抓基础分2026-02-21

- 2026年注会税法各章知识点汇总,各章考情一目了然2026-02-09

- 2026年注册会计师审计口诀来了,告别死记硬背2026-02-03

- cpa三色笔记2026年PDF版,免费领取2026-01-26

打卡人数

打卡人数