2012年注会 审计 预习辅导:第四章节(2)

第二节 中国注册会计师鉴证业务基本准则(重点)$lesson$

鉴证业务基本准则是鉴证业务准则概念框架,旨在规范注册会计师执行鉴证业务,明确鉴证业务的目标和要素,确定审计准则、审阅准则、其他鉴证业务准则适用的鉴证业务类型。

一、鉴证业务的定义、要素和目标

(一)鉴证业务的定义

鉴证业务定义:鉴证业务是指注册会计师对鉴证对象信息提出结论,以增强除责任方之外的预期使用者对鉴证对象信息信任程度的业务。

例如:审计的定义可表述为:审计业务是指注册会计师对财务报表提出结论,以增强除被审计单位之外的预期使用者对财务报表信任程度的业务

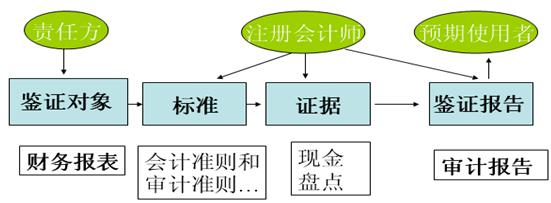

(二) 鉴证业务要素

鉴证业务要素,是指鉴证业务的三方关系、鉴证对象、标准、证据和鉴证报告。

1.三方关系。三方关系分别是注册会计师、责任方和预期使用者。注册会计师对由责任方负责的鉴证对象或鉴证对象信息提出结论,以增强除责任方之外的预期使用者对鉴证对象信息的信任程度。P50

2.鉴证对象。鉴证对象具有多种不同的表现形式,如财务或非财务的业绩或状况、物理特征、系统与过程、行为等。不同的鉴证对象具有不同特征。P52

区别鉴证对象、鉴证对象信息。鉴证对象信息是按照标准对鉴证对象进行评价和计量的结果。

例如,责任方按照会计准则和相关会计制度(标准)对其财务状况、经营成果和现金流量(鉴证对象)进行确认、计量和列报而形成的财务报表(鉴证对象信息) 。

3.标准。标准即用来对鉴证对象进行评价或计量的基准,当涉及列报时,还包括列报的基准。(会计准则和审计准则…)P53

4.证据。获取充分、适当的证据是注册会计师提出鉴证结论的基础。P55

5.鉴证报告。注册会计师应当针对鉴证对象信息(或鉴证对象)在所有重大方面是否符合适当的标准,以书面报告的形式发表能够提供一定保证程度的结论。P60

串起来记忆:注册会计师对责任方的鉴证对象进行鉴证,依据什么标准获取充分、适当的证据,用以出具鉴证报告,使预期使用者相信..

注会辅导六折七日免费试听

最新资讯

- 2026年注会教材变动解析直播,抢先免费预约2026-03-10

- 备考进度落后?2026注会每日打卡计划表,专治拖延症2026-03-04

- 【2026女神节专属福利】环球网校cpa课程全场5折起,赠备考资料大礼包2026-02-28

- 拿到2026年cpa教材后先做“减法”,精准梳理教材变动核心2026-02-25

- 别再死磕厚教材!注册会计师三色笔记,视觉记忆效率翻倍2026-02-23

- 太难背?学霸私藏的注册会计师记忆口诀,免费领取2026-02-22

- 【免费领取】吃透这份注册会计师6科高频考点,稳抓基础分2026-02-21

- 2026年注会税法各章知识点汇总,各章考情一目了然2026-02-09

- 2026年注册会计师审计口诀来了,告别死记硬背2026-02-03

- cpa三色笔记2026年PDF版,免费领取2026-01-26

打卡人数

打卡人数