2012年注会《税法》预习辅导:第三章节(10)

三、进口应税消费品应纳税额计算$lesson$

(一)计算方法:

1.从价定率办法计税:计税依据为组成计税价格,组价中应包含进口消费税税额。

应纳税额=组成计税价格×消费税税率

组成计税价格=(关税完税价格+关税)÷(1-消费税税率)

【经典例题】某公司进口一批小汽车,海关税完税价格50万元(关税税率假定为30%),则进口环节还需缴纳税款。(消费税税率为5%)

【解析】关税价格=50×30%=15(万元)

进口消费税=(50+15)÷(1-5%)×5%=3.42(万元)

进口增值税=(50+15+3.42)×17%=11.6314(万元)

【经典例题】某化妆品生产企业为增值税一般纳税人,10月上旬从国外进口一批散装化妆品,关税完税价格150万元。本月内企业将进口的散装化妆品的80%生产加工为成套化妆品7800件,对外批发销售6000件,取得不含税销售额290万元;向消费者零售800件,取得含税销售额51.48万元。 (化妆品的进口关税税率40%、消费税税率30%)

要求:

(1) 计算该企业在进口环节应缴纳的消费税、增值税。

(2) 计算该企业国内生产销售环节应缴纳的增值税、消费税。

【答案】

(1) 进口散装化妆品消费税的组成计税价格:(150+150×40%)÷(1-30%)=300(万元)

进口散装化妆品应缴纳消费税: 300×30%=90(万元)

进口散装化妆品应缴纳增值税: 300×l7%=5l(万元)

(2) 生产销售化妆品应缴纳增值税额:

[290+51.48÷(1+l7%)]×17%-51=5.78(万元)

生产销售化妆品应缴纳的消费税额:

[290+51.48÷(1+l7%)]×30%-90×80%=28.2(万元)

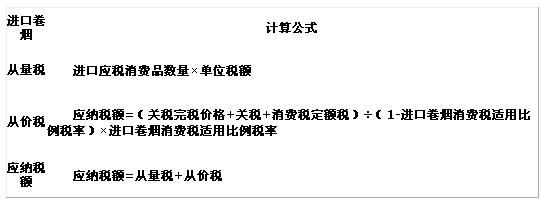

进口卷烟

(二)进口卷烟 (变化)

进口卷烟计算的特殊性:

消费税定额税率为每标准箱150元,每标准条0.6元。

1.找税率:单条组价=(完税价+关税+从量消费税)÷(1-30%)≥(或<)50元/条

单条组价≥50元,适用比例税率45%;单条组价<50元,适用比例税率30%

2、计算税额=从价税+从量税

从价税=(关税完税价格+关税+消费税定额税)÷(1-30%或45%)×30%或45%

注会辅导六折七日免费试听

最新资讯

- 2026年注会教材变动解析直播,抢先免费预约2026-03-10

- 备考进度落后?2026注会每日打卡计划表,专治拖延症2026-03-04

- 【2026女神节专属福利】环球网校cpa课程全场5折起,赠备考资料大礼包2026-02-28

- 拿到2026年cpa教材后先做“减法”,精准梳理教材变动核心2026-02-25

- 别再死磕厚教材!注册会计师三色笔记,视觉记忆效率翻倍2026-02-23

- 太难背?学霸私藏的注册会计师记忆口诀,免费领取2026-02-22

- 【免费领取】吃透这份注册会计师6科高频考点,稳抓基础分2026-02-21

- 2026年注会税法各章知识点汇总,各章考情一目了然2026-02-09

- 2026年注册会计师审计口诀来了,告别死记硬背2026-02-03

- cpa三色笔记2026年PDF版,免费领取2026-01-26

打卡人数

打卡人数