2012年《会计》辅导:股份支付资料(二)

二、可行权条件的种类、处理和修改$lesson$

股份支付中通常涉及可行权条件,具体包括服务期限条件和业绩条件。在满足这些条件之前,职工无法获得股份。

1.市场条件和非市场条件及其处理

业绩条件是指企业达到特定业绩目标的条件,具体包括市场条件和非市场条件。

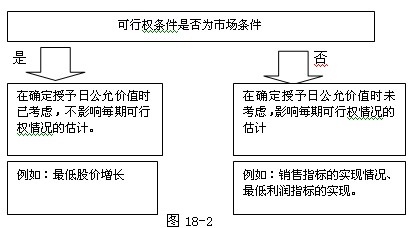

市场条件是指行权价格、可行权条件以及行权可能性与权益工具的市场价格相关的业绩条件,如股份支付协议中关于股价上升至何种水平职工可相应取得多少股份的规定。企业在确定权益工具在授予日的公允价值时,应考虑市场条件的影响,而不考虑非市场条件的影响;市场条件是否得到满足,不影响企业对预计可行权情况的估计。

非市场条件是指除市场条件之外的其他业绩条件,如股份支付协议中关于达到最低盈利目标或销售目标才可行权的规定。对于可行权条件为业绩条件的股份支付,在确定权益工具的公允价值时,应考虑市场条件的影响,只要职工满足了其他所有非市场条件,企业就应当确认已取得的服务。

市场条件与非市场条件处理的比较如图18―2所示。

【例1】2×10年1月,为奖励并激励高管,上市公司A公司与其管理层成员签署股份支付协议,规定如果管理层成员在其后3年中都在公司中任职服务,并且公司股价每年均提高10%以上,管理层成员即可以低于市价的价格购买一定数量的本公司股票。

同时作为协议的补充,公司把全体管理层成员的年薪提高了50 000元,但公司将这部分年薪按月存入公司专门建立的内部基金,3年后,管理层成员可用属于其个人的部分抵减未来行权时支付的购买股票款项。如果管理层成员决定退出这项基金,可随时全额提取。A公司以期权定价模型估计授予的此项期权在授予日的公允价值为6 000 000元。

在授予日,A公司估计3年内管理层离职的比例为10%;第二年年末,A公司调整其估计离职率为5%;到第三年年末,公司实际离职率为6%。

在第一年中,公司股价提高了10.5%,第二年提高了11%,第三年提高了6%。公司在第一年、第二年年末均预计下年能实现当年股价增长l0%以上的目标。

请问此例中涉及哪些条款和条件?A公司应如何处理?

分析:如果不同时满足服务3年和公司股价年增长10%以上的要求,管理层成员就无权行使其股票期权,因此两者都属于可行权条件,其中服务满3年是一项服务期限条件,10%的股价增长要求是一项市场业绩条件。虽然公司要求管理层成员将部分薪金存入统一账户保管,但不影响其可行权,因此统一账户条款不是可行权条件。

按照股份支付准则的规定,第一年末确认的服务费用为:

6 000 000×90%×1/3=1 800 000(元)

第二年末累计确认的服务费用为:

6 000 000×95%×2/3=3 800 000(元)

第三年末累计应确认的服务费用为:

6 000 000×94%=5 640 000(元)

由此,第二年应确认的费用为:3 800 000一l 800 000=2 000 000(元)

第三年应确认的费用为:5 640 000―3 800 000=1 840 000(元)

最后,94%的管理层成员满足了市场条件之外的全部可行权条件。尽管股价年增长l0%以上的市场条件未得到满足,A公司在3年的年末也均确认了收到的管理层提供的服务,并相应确认了费用。

注会辅导六折七日免费试听

最新资讯

- 2026年注会教材变动解析直播,抢先免费预约2026-03-10

- 备考进度落后?2026注会每日打卡计划表,专治拖延症2026-03-04

- 【2026女神节专属福利】环球网校cpa课程全场5折起,赠备考资料大礼包2026-02-28

- 拿到2026年cpa教材后先做“减法”,精准梳理教材变动核心2026-02-25

- 别再死磕厚教材!注册会计师三色笔记,视觉记忆效率翻倍2026-02-23

- 太难背?学霸私藏的注册会计师记忆口诀,免费领取2026-02-22

- 【免费领取】吃透这份注册会计师6科高频考点,稳抓基础分2026-02-21

- 2026年注会税法各章知识点汇总,各章考情一目了然2026-02-09

- 2026年注册会计师审计口诀来了,告别死记硬背2026-02-03

- cpa三色笔记2026年PDF版,免费领取2026-01-26

打卡人数

打卡人数