2012年《审计》辅导:审计证据的性质(二)

二、审计证据的充分性与适当性$lesson$

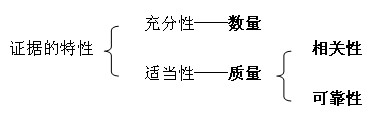

注册会计师应当保持职业怀疑态度,运用职业判断,评价审计证据的充分性和适当性。

(一)审计证据的充分性

审计证据的充分性是对审计证据数量的衡量,主要与注册会计师确定的样本量有关。 注册会计师需要获取的审计证据的数量受错报风险的影响。错报风险越大,需要的审计证据可能越多。

(二)审计证据的适当性

1.审计证据的适当性的含义。审计证据的适当性是对审计证据质量的衡量,即审计证据在支持各类交易、账户余额、列报的相关认定,或发现其中存在错报方面具有相关性和可靠性。相关性和可靠性是审计证据适当性的核心内容,只有相关且可靠的审计证据才是高质量的。

2.审计证据的相关性。审计证据要有证明力,必须与注册会计师的审计目标相关。

审计证据是否相关必须结合具体审计目标来考虑。在确定审计证据的相关性时,注册会计师应当考虑:

(1)特定的审计程序可能只为某些认定提供相关的审计证据,而与其他认定无关。

(2)针对同一项认定可以从不同来源获取审计证据或获取不同性质的审计证据。

(3)只与特定认定相关的审计证据并不能替代与其他认定相关的审计证据。

【例题2007】下列各项中,为获取适当审计证据所实施的审计程序与审计目标最相关的是( )。

A.从甲公司销售发票中选取样本,追查至对应的发货单,以确定销售的完整性

B.实地观察甲公司固定资产,以确定固定资产的所有权

C.对已盘点的甲公司存货进行检查,将检查结果与盘点记录相核对,以确定存货的计价正确性

D.复核甲公司编制的银行存款余额调节表,以确定银行存款余额的正确性

【答案】D

【解析】A一般与销售的发生、完整性均无关;B实地观察主要是与存在相关;C主要是与存在和完整性相关。

【2009单选】在确定审计证据的相关性时,下列表述中错误的是( )。

A.特定的审计程序可能只为某些认定提供相关的审计证据,而与其他认定无关

B.针对某项认为从不同来源获取的审计证据存在矛盾,表明审计证据不存在说服力

C.只与特定认定相关的审计证据并不能替代与其他认定相关的审计证据

D.针对同一项认定可以从不同来源获取审计证据或获取不同性质的审计证据

【答案】B

【解析】本题考核审计证据的相关性。如果从不同来源获取的审计证据或获取的不同性质的审计证据不一致,表明某项审计证据可能不可靠,注册会计师应当追加必要的审计程序,但不是表明该审计证据不存在说服力,所以选项B太绝对了。

注会辅导六折七日免费试听

最新资讯

- 2026年注会教材变动解析直播,抢先免费预约2026-03-10

- 备考进度落后?2026注会每日打卡计划表,专治拖延症2026-03-04

- 【2026女神节专属福利】环球网校cpa课程全场5折起,赠备考资料大礼包2026-02-28

- 拿到2026年cpa教材后先做“减法”,精准梳理教材变动核心2026-02-25

- 别再死磕厚教材!注册会计师三色笔记,视觉记忆效率翻倍2026-02-23

- 太难背?学霸私藏的注册会计师记忆口诀,免费领取2026-02-22

- 【免费领取】吃透这份注册会计师6科高频考点,稳抓基础分2026-02-21

- 2026年注会税法各章知识点汇总,各章考情一目了然2026-02-09

- 2026年注册会计师审计口诀来了,告别死记硬背2026-02-03

- cpa三色笔记2026年PDF版,免费领取2026-01-26

打卡人数

打卡人数