2012年注会 会计 辅导:第十章考点(6)

五、资本公积$lesson$

资本公积包括企业收到投资者出资额超出其在企业注册资本或股本中所占份额的部分以及直接计入所有者权益的利得和损失等。资本公积有二个明细科目,包括资本溢价(股本溢价)和其他资本公积,它们之间有本质区别:资本溢价(股本溢价)表示投资者的投入;而其他资本公积表示经营者业绩(未计入损益的业绩)。

(一)资本溢价(或股本溢价)的核算

1.资本溢价的核算

当有新的投资者中途投资时,一般应多投入资本,投资者多缴的部分就形成了资本溢价。

【例10】A有限责任公司由两位投资者投资400万元设立,每人各出资200万元。一年后,为扩大经营规模,经批准,A有限责任公司注册资本增加到600万元,并引入第三位投资者加入。按照投资协议,新投资者需缴入现金230万元,同时享有该公司三分之一的股份。A有限责任公司已收到该现金投资。假定不考虑其他因素,A有限责任公司的会计分录如下:

借:银行存款 230

贷:实收资本(600/3) 200

资本公积――资本溢价 30

2.股本溢价的核算

股份有限公司在按面值发行股票的情况下,企业发行股票取得的收入,应全部作为股本处理;在溢价发行股票的情况下,企业发行股票取得的收入,等于股票面值部分作为股本处理,超出股票面值的溢价收入应作为股本溢价处理。

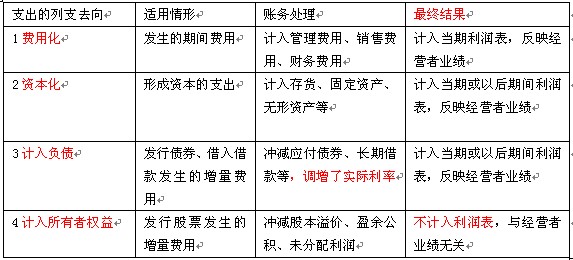

发行股票相关的手续费、佣金等交易费用,如果是溢价发行股票的,应从溢价中抵扣,冲减资本公积(股本溢价);无溢价发行股票或溢价金额不足以抵扣的,应将不足抵扣的部分冲减盈余公积和未分配利润。即与所有者交易发生的费用,应该冲减所有者权益,否则就不能正确评价业绩。应注意:企业发生的支出有四个列支去向,现归纳如下:

企业支出的四个列支去向

【例11】甲股份有限公司首次公开发行了普遍股1000万股,每股面值1元,每股发行价格为5元。甲公司以银行存款支付发行手续费、咨询费等费用共计200万元。假定发行收入已全部收到,发行费用已全部支付,不考虑其他因素,该公司的会计处理如下:

①收到发行收入时

借:银行存款(1000×5) 5000

贷:股本 (1000×1) 1000

资本公积――股本溢价 4000

②支付发行费用时

借:资本公积――股本溢价 200

贷:银行存款 200

注:甲公司通过发行股票筹集资金为4800万元(5000-200),所有者权益增加4800万元。

(二)其他资本公积的核算

其他资本公积是指除资本溢价(或股本溢价)项目以外所形成的资本公积,其中主要是直接计入所有者权益的利得和损失,反映经营者业绩。经营者业绩有二种表现形式:计入当期损益的业绩和未计入当期损益的业绩。其他资本公积属于未计入当期损益的业绩。

注会辅导六折七日免费试听

最新资讯

- 2026年注会教材变动解析直播,抢先免费预约2026-03-10

- 备考进度落后?2026注会每日打卡计划表,专治拖延症2026-03-04

- 【2026女神节专属福利】环球网校cpa课程全场5折起,赠备考资料大礼包2026-02-28

- 拿到2026年cpa教材后先做“减法”,精准梳理教材变动核心2026-02-25

- 别再死磕厚教材!注册会计师三色笔记,视觉记忆效率翻倍2026-02-23

- 太难背?学霸私藏的注册会计师记忆口诀,免费领取2026-02-22

- 【免费领取】吃透这份注册会计师6科高频考点,稳抓基础分2026-02-21

- 2026年注会税法各章知识点汇总,各章考情一目了然2026-02-09

- 2026年注册会计师审计口诀来了,告别死记硬背2026-02-03

- cpa三色笔记2026年PDF版,免费领取2026-01-26

打卡人数

打卡人数