2013年注册会计师研读《审计》考试大纲

更新时间:2013-05-31 11:10:38

来源:|0

浏览

浏览

收藏

收藏

摘要 2013年注册会计师研读《审计》考试大纲

研读《审计》考试大纲

与2012年相比,2013年《审计》考试大纲(专业阶段)仅在“参考法规”部分增加了“5.《企业内部控制审计指引》(财会[2010]11号)”,除此之外的测试目标、测试内容与能力等级、其他参考法规等内容基本未变。

(一)明确测试目标

《审计》科目要求考生在熟悉审计环境的基础上,掌握职业道德守则、审计准则(包括运用于审计基本原理、审计测试流程、各类交易和账户余额审计、特殊项目的考虑、完成审计工作与出具审计报告)和质量控制准则的专业知识,以及运用这些专业知识从事财务报表审计业务的基本技能。

(二)明确重点测试内容

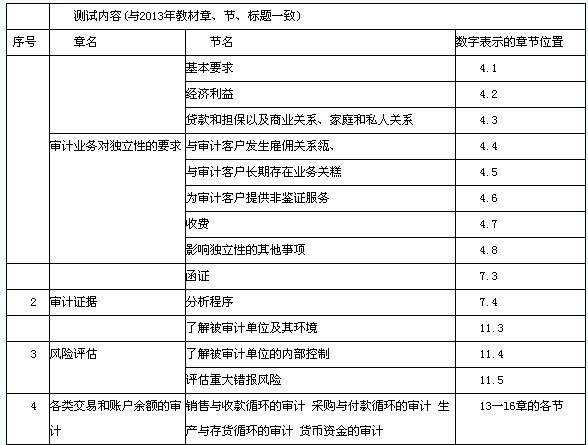

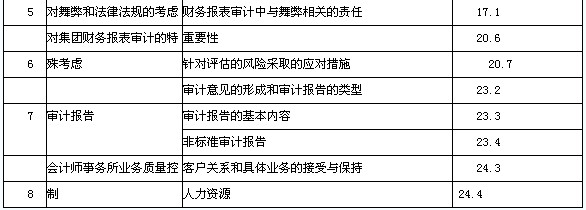

2013年《审计》考试大纲明确了以下重点考试内容(以能力等级“3”为标志),具体内容如下:

表1

打卡人数

打卡人数