注册会计师《财务成本管理》章节测试题:第六章资本成本

一、计算分析题

1.某企业计划筹集资本100万元,所得税税率为25%。有关资料如下:

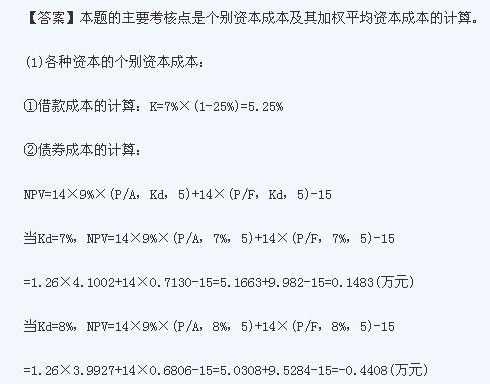

(1)向银行借款10万元,借款年利率7%,期限为3年,每年支付一次利息,到期还本。

(2)按溢价发行债券,债券面值14万元,发行价格为15万元,票面利率9%,期限为5年,每年支付一次利息,到期还本。

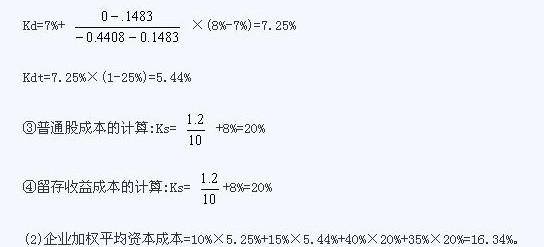

(3)发行普通股40万元,每股发行价格10元。预计第一年每股股利1.2元,以后每年按8%递增。

(4)其余所需资本通过留存收益取得。

要求:

(1)计算个别资本成本;

(2)计算该企业加权平均资本成本。

二、综合题

某公司2011年的有关资料如下:

(1)息税前利润800万元;

(2)所得税税率为25%;

(3)负债2000万元均为长期平价债券,利息率为10%,利息每年支付一次,本金到期偿还;

(4)预期普通股报酬率15%;

(5)产权比率为2/3;

(6)普通股股数600000股(每股面值1元),无优先股。

该公司产品市场相当稳定,预期无增长,所有盈余全部用于发放股利,并假定股票价格与其内在价值相等。假定不考虑筹资费。

要求:

(1)计算该公司每股收益、每股价格。

(2)计算该公司市净率和加权平均资本成本。

(3)该公司可以增加400万元的长期债券,使长期债券总额成为2400万元,以便在现行价格下购回股票(购回股票数四舍五入取整)。假定此项举措将使负债平均利息率上升至12%,普通股权益资本成本由15%提高到16%,息税前利润保持不变。试问该公司应否改变其资本结构(提示:以股票价格高低判别)?

(4)计算该公司资本结构改变前后的利息保障倍数。

【答案】本题的主要考核点是资本成本的计算及资本结构决策。

(1)息税前利润 800

利息(2000×10%) 200

税前利润 600

所得税(25%) 150

税后利润 450(万元)

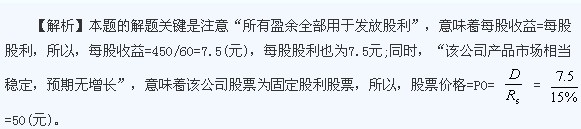

每股收益=450/60=7.5(元)

每股价格=7.5/0.15=50(元)。

(2)因为产权比率=负债/股东权益

所以股东权益=负债/产权比率=2000/(2/3)=3000(万元)

每股净资产=3000/600000×10000=50(元)

市净率=每股价格/每股净资产=50/50=1

债券税后资本成本的计算:K=10%×(1-25%)=7.5%

加权平均资本成本=7.5%×2000/(3000+2000)+15%×3000/(3000+2000)=12%。

(3)息税前利润 800

利息(2400×12%) 288

税前利润 512

所得税(25%) 128

税后利润 384(万元)

购回股数=4000000/50=80000(股)

新发行在外股份=600000-80000=520000(股)

新的每股收益=3840000/520000=7.38(元)

新的股票价格=7.38/0.16=46.13(元),低于原来的股票价格50元,因此该公司不应改变资本结构。

(4)原利息保障倍数=800/200=4

新利息保障倍数=800/(2400×12%)=2.78。

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校注册会计师频道及论坛,随时与广大考生朋友们一起交流!

最新资讯

- cpa《会计》母题汇总:历年真题考法与解题步骤2026-03-02

- 刷题神器!2026年注册会计师免费题库入口全攻略2026-02-26

- 2026年cpa各科章节练习题题库分享,助你避开刷题误区2026-02-24

- 2026年注册会计师财务管理计算题及答案解析2026-02-10

- 注册会计师模拟考试题库,助力备考精准刷题2026-02-09

- 注会2026年各科模拟习题,助力每日一练2026-02-04

- 2026年注册会计师计算题专项练习题,三科汇总2026-01-23

- 2026注册会计师《财务成本管理》计算专项练习题2026-01-22

- 2026年注会税法计算题和答案解析2026-01-22

- 2026年cpa会计计算题专项练习,含高频考点及答案解析2026-01-21

打卡人数

打卡人数