2014注会考试《审计》第四章:对独立性产生不利影响的情形和防范措施

2014年注册会计师考试备考已开始。环球网校建议2014级考生尽早投入到预习状态中!如果您在学习过程中遇到任何疑问,欢迎您登录环球网校注册会计师频道随时与老师、广大考生朋友们一起交流!下面是《审计》知识点,以便更好的提高效率,随后还会有经典试题与备考技巧,敬请期待!

对独立性产生不利影响的情形和防范措施

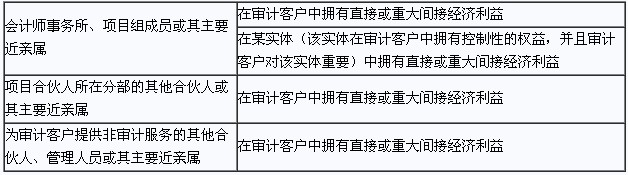

(一)在审计客户中不允许拥有的经济利益

注意:

第一,项目组成员不仅包括为执行审计业务成立的项目组的人员,还包括会计师事务所及网络所中能够直接影响审计业务结果的其他人员。

第二,主要近亲属是指配偶、父母、子女。

第三,执行审计业务的项目合伙人所处的分部并不一定是其所隶属的分部。当项目合伙人与审计项目组的其他成员隶属于不同分部时,会计师事务所应当确定项目合伙人执行审计业务时所处的分部。

(二)对审计项目组成员其他近亲属的要求

如果审计项目组成员的其他近亲属在审计客户中拥有直接经济利益或重大间接经济利益,将因自身利益产生非常严重的不利影响。

注意:

第一,其他近亲属是指兄弟姐妹、祖父母、外祖父母、孙子女、外孙子女;

第二,评价不利影响严重程度应考虑的因素;

第三,防范措施。

(三)会计师事务所的退休金计划

如果审计项目组成员通过会计师事务所的退休金计划,在审计客户中拥有直接经济利益或重大间接经济利益,将因自身利益产生不利影响。注册会计师应评价其严重程度,在必要时采取防范措施消除不利影响或将其降低至可接受的水平。

(四)主要近亲属因受雇于审计客户而产生的经济利益

执行审计业务的项目合伙人所处分部的其他合伙人,或向审计客户提供非审计服务的合伙人或管理人员,如果其主要近亲属在审计客户中拥有经济利益,只要其主要近亲属作为审计客户的员工有权(如退休金或股票期权计划)取得该经济利益,并且在必要时能够采取防范措施消除不利影响或将其降低至可接受的水平,则不被视为损害独立性。

但是,如果其主要近亲属拥有或取得处置该经济利益的权利,应当尽快处置或放弃该经济利益。

(五)在非审计客户中拥有经济利益

1.会计师事务所、项目组成员或其主要近亲属在某一实体拥有经济利益,并且审计客户也在该实体拥有经济利益,可能因自身利益产生不利影响。

(1)如果经济利益并不重大,并且审计客户不能对该实体施加重大影响,则不被视为损害独立性;

(2)如果经济利益重大,并且审计客户能够对该实体施加重大影响,则没有防范措施能够将不利影响降低至可接受的水平。

2.审计客户的利益相关者同时在某实体拥有经济利益

会计师事务所、项目组成员或其主要近亲属在某一实体拥有经济利益,并且知悉审计客户的董事、高级管理人员或具有控制权的所有者也在该实体拥有经济利益,可能因自身利益、密切关系或外在压力产生不利影响。

注意:

第一,评价不利影响存在与否及其严重程度考虑的因素:该项目组成员在审计项目组中的角色;实体的所有权是由少数人持有还是多数人持有;经济利益是否使得投资者能够控制该实体或对其施加重大影响;经济利益的重要性。

第二,防范措施。

(六)受托管理人

如果会计师事务所、审计项目组成员或其主要近亲属作为受托管理人在审计客户中直接经济利益或重大间接经济利益,将因自身利益产生不利影响。

只有同时满足下列条件时,才允许拥有上述经济利益:

(1)审计项目组成员及其主要近亲属和会计师事务所均不是受托财产的受益人;

(2)委托人在审计客户中拥有的经济利益对委托人并不重大;

(3)委托人不能对审计客户施加重大影响;

(4)针对委托人在审计客户中拥有的经济利益,受托管理人及其主要近亲属和会计师事务所对其任何投资决策都不能施加重大影响。

(七)其他相关人员拥有经济利益

审计项目组成员应当确定下列人员在审计客户中拥有已知的经济利益是否因自身利益产生不利影响:

1.除前述提及的人员外,会计师事务所合伙人、专业人员或其主要近亲属;

2.与审计项目组成员存在密切私人关系的人员。

(八)通过继承、馈赠或因合并而获得经济利益

如果会计师事务所、合伙人或其主要近亲属、员工或其主要近亲属,通过继承、馈赠或合并从审计客户获得直接经济利益或重大间接经济利益,则应当采取下列措施:

(1)如果会计师事务所获得经济利益,应当立即处置全部经济利益,或处置全部直接经济利益并处置足够数量的间接经济利益以使剩余经济利益不再重大;

(2)如果审计项目组成员或其主要近亲属获得经济利益,应当立即处置全部经济利益,或处置全部直接经济利益并处置足够数量的间接经济利益以使剩余经济利益不再重大;

(3)如果审计项目组以外的人员或其主要近亲属获得经济利益,应当在合理期限内尽快处置全部经济利益,或处置全部直接经济利益并处置足够数量的间接经济利益以使剩余经济利益不再重大。在完成处置该经济利益前,会计师事务所应当确定是否需要采取防范措施。

如果您在此过程中遇到任何疑问,请登录环球网校注册会计师频道及论坛,随时与广大考生朋友们一起交流!

编辑推荐:

2014年注册会计师考试《审计》:注册会计师职业道德基本原则汇总

最新资讯

- 2026年注会教材变动解析直播,抢先免费预约2026-03-10

- 备考进度落后?2026注会每日打卡计划表,专治拖延症2026-03-04

- 【2026女神节专属福利】环球网校cpa课程全场5折起,赠备考资料大礼包2026-02-28

- 拿到2026年cpa教材后先做“减法”,精准梳理教材变动核心2026-02-25

- 别再死磕厚教材!注册会计师三色笔记,视觉记忆效率翻倍2026-02-23

- 太难背?学霸私藏的注册会计师记忆口诀,免费领取2026-02-22

- 【免费领取】吃透这份注册会计师6科高频考点,稳抓基础分2026-02-21

- 2026年注会税法各章知识点汇总,各章考情一目了然2026-02-09

- 2026年注册会计师审计口诀来了,告别死记硬背2026-02-03

- cpa三色笔记2026年PDF版,免费领取2026-01-26

打卡人数

打卡人数