2014注册会计师《经济法》第三章:物权法的基本原则

2014年注册会计师考试备考已开始。环球网校建议2014级考生尽早投入到预习状态中!如果您在学习过程中遇到任何疑问,欢迎您登录环球网校注册会计师频道随时与老师、广大考生朋友们一起交流!下面是《经济法》知识点,以便更好的提高效率,随后还会有经典试题与备考技巧,敬请期待!

物权法的基本原则

(一)物权客体特定原则

物权客体特定原则亦称一物一权原则,基本含义是:物权只存在于确定的一物之上,相应地,每一行为亦只能处分一物。

一物一权原则与以下情形并不矛盾:(1)多人共同对一物享有一项物权,因为多人只涉及多数物权人,而一物一权表现的是物权客体与权利本身的关系。(2)在一物之上成立数个互不冲突的物权。如所有权与他物权的共容、用益物权与担保物权的共容等。

(二)物权法定原则

1.物权法定原则的含义

《物权法》规定:“物权的种类和内容,由法律规定。”此称物权法定原则。物权法定原则包括两方面的含义:一是种类法定,即不得创设民法或其他法律所不承认的物权;二是内容法定,即不得创设与物权法定内容相异的内容。

2.物权法定原则的效力

第一,行为人违反种类法定原则,在法定物权种类之外创设物权,该物权创设行为无效。

例如,叔侄约定:侄子若将祖宅出售,叔父有权优先购买;侄子在未满足叔父优先购买权的情况下擅将祖宅售与他人,叔父有权宣告买卖无效。

此例中,叔父欲以优先购买权排除他人购买,实际上是想要创设一种具有排他效力的物权,但我国并未将优先购买权规定为法定物权种类,因此这一约定因为违反物权种类法定原则而无效,即便侄子违反约定将祖宅售与他人,叔父亦不得主张房屋买卖无效并要求买受人返还房屋。不过,这一物权法上无效的约定在合同法上仍然有效,因此,叔父有权请求违反约定的侄子承担合同法上的违约责任。

第二,行为人设定与法定物权相异的内容,该设定行为无效。例如,《物权法》规定,质权之设立,须以向质权人转移质物占有为前提,如果甲乙约定就甲的手表为乙设立质权,但手表仍存放于甲处,该质权设定行为即因违反物权内容法定原则而无效。

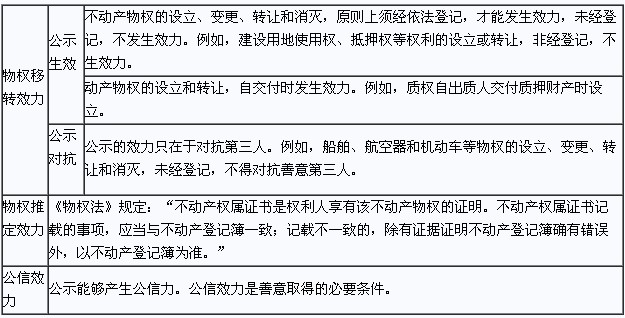

(三)物权公示原则

1.公示的含义

《物权法》规定:“不动产物权的设立、变更、转让和消灭,应当依照法律规定登记。动产物权的设立和转让,应当依照法律规定交付。”

2.公示的效力

如果您在此过程中遇到任何疑问,请登录环球网校注册会计师频道及论坛,随时与广大考生朋友们一起交流!

编辑推荐:

最新资讯

- 2026年注会教材变动解析直播,抢先免费预约2026-03-10

- 备考进度落后?2026注会每日打卡计划表,专治拖延症2026-03-04

- 【2026女神节专属福利】环球网校cpa课程全场5折起,赠备考资料大礼包2026-02-28

- 拿到2026年cpa教材后先做“减法”,精准梳理教材变动核心2026-02-25

- 别再死磕厚教材!注册会计师三色笔记,视觉记忆效率翻倍2026-02-23

- 太难背?学霸私藏的注册会计师记忆口诀,免费领取2026-02-22

- 【免费领取】吃透这份注册会计师6科高频考点,稳抓基础分2026-02-21

- 2026年注会税法各章知识点汇总,各章考情一目了然2026-02-09

- 2026年注册会计师审计口诀来了,告别死记硬背2026-02-03

- cpa三色笔记2026年PDF版,免费领取2026-01-26

打卡人数

打卡人数