2014年注会考试《审计》第五章:执行审计工作的基本要求

2014年注册会计师考试备考已开始。环球网校建议2014级考生投入到预习状态中!如果您在学习过程中遇到任何疑问,欢迎您登录环球网校注册会计师频道随时与老师、广大考生朋友们一起交流!下面是《经济法》知识点,以便更好的提高效率,随后还会有经典试题与备考技巧,敬请期待!

执行审计工作的基本要求

(一)职业判断

(二)相关的职业道德要求

(三)职业怀疑

职业怀疑,是指注册会计师执行审计业务的一种态度,包括采取质疑的思维方式,对可能表明由于错误或舞弊导致错报的迹象保持警觉,以及对审计证据进行审慎评价。

注意:

第一,职业怀疑要求注册会计师保持警觉的情形,包括:相互矛盾的证据;对文件记录和询问的答复的可靠性产生怀疑的信息;可能存在舞弊的情况;需要实施除审计准则规定外的其他审计程序的情形。

第二,除非存在相反的理由,注册会计师可以将文件和记录作为真品。尽管如此,注册会计师仍需要考虑用作审计证据的信息的可靠性。

第三,注册会计师可以考虑过去对管理层和治理层诚实、正直形成的看法。然而,即使注册会计师认为管理层和治理层是诚实、正直的,也不能降低保持职业怀疑的要求,不允许在获取合理保证的过程中满足于说服力不足的审计证据。

(四)审计证据和审计风险

为了获取合理保证,注册会计师应当获取充分、适当的审计证据,以将审计风险降至可接受的低水平,使其能够得出合理的结论,作为形成审计意见的基础。

(五)审计的固有限制

注册会计师不能对财务报表不存在由于舞弊或错误导致的重大错报获取绝对保证。这是由于审计存在固有限制,导致注册会计师据以得出结论和形成审计意见的大多数审计证据是说服性而非结论性的,因此,审计只能提供合理保证,不能提供绝对保证。

审计的固有限制源于财务报告的性质;审计程序的性质;在合理的时间内以合理的成本完成审计的需要;影响审计固有限制的其他事项。

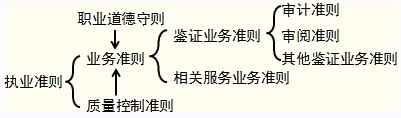

(六)审计准则

审计准则作为一个整体,为注册会计师执行审计工作以实现总体目标提供了标准。

补充:

如果您在此过程中遇到任何疑问,请登录环球网校注册会计师频道及论坛,随时与广大考生朋友们一起交流!

编辑推荐:

最新资讯

- 2026年注会教材变动解析直播,抢先免费预约2026-03-10

- 备考进度落后?2026注会每日打卡计划表,专治拖延症2026-03-04

- 【2026女神节专属福利】环球网校cpa课程全场5折起,赠备考资料大礼包2026-02-28

- 拿到2026年cpa教材后先做“减法”,精准梳理教材变动核心2026-02-25

- 别再死磕厚教材!注册会计师三色笔记,视觉记忆效率翻倍2026-02-23

- 太难背?学霸私藏的注册会计师记忆口诀,免费领取2026-02-22

- 【免费领取】吃透这份注册会计师6科高频考点,稳抓基础分2026-02-21

- 2026年注会税法各章知识点汇总,各章考情一目了然2026-02-09

- 2026年注册会计师审计口诀来了,告别死记硬背2026-02-03

- cpa三色笔记2026年PDF版,免费领取2026-01-26

打卡人数

打卡人数