2011年注税《财务与会计》辅导:第七章(4)

(三)利润(重要)

1.利润的定义

利润,是指企业在一定会计期间的经营成果。反映的是企业的经营业绩情况,是业绩考核的重要指标。

2.利润的来源构成

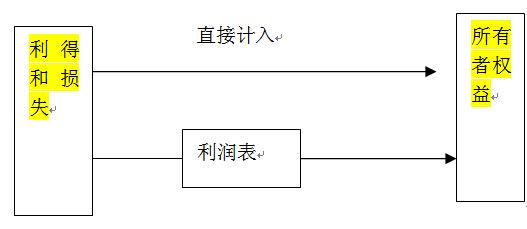

利润包括收入减去费用后的净额、直接计入当期利润的利得和损失等。

其中,收入减去费用后的净额反映的是企业日常活动的业绩,直接计入当期利润的利得和损失反映的是企业非日常活动的业绩。

直接计入当期利润的利得和损失,是指应当计入当期损益、最终会引起所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。

企业应当严格区分收入和利得、费用和损失之间的区别,以更加全面地反映企业的经营业绩。

利得和损失的会计处理图示如下:

关注:利得和损失可能不影响当期损益,但一定会影响所有者权益。

【例题1·多选题】

下列各项中,属于利得的有( )。

A.出租无形资产取得的收益

B.投资者的出资额大于其在被投资单位注册资本中所占份额的金额

C.处置固定资产产生的净收益

D.以现金清偿债务形成的债务重组收益

【答案】CD

【解析】出租无形资产取得的收益属于日常活动;利得与投资者投入资本无关。

3.利润的确认条件

利润反映的是收入减去费用、利得减去损失后的净额,因此,利润的确认主要依赖于收入和费用以及利得和损失的确认,其金额的确定也主要取决于收入、费用、利得、损失金额的计量。

【例题2·单选题】

下列关于会计要素的表述中,正确的是( )。

A.负债的特征之一是企业承担潜在义务

B.资产的特征之一是预期能给企业带来经济利益

C.利润是企业一定期间内收入减去费用后的净额

D.收入是所有导致所有者权益增加的经济利益的总流入

【答案】B

【解析】 选项A,负债是是企业承担的现时义务;选项C,利润是指企业在一定会计期间的经营成果,包括收入减去费用后的净额、直接计入当期利润的利得和损失等;选项D,收入是指企业在日常活动中形成的,会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

2011年注册会计师辅导优惠套餐 转自环 球 网 校edu24ol.com

最新资讯

- 2026年税务师考试教材发布时间预测及变动分析:5月中旬发布,税法一变动或达30%2026-03-10

- 税务师考试教材什么时候出 每年变化大吗2026-02-27

- 税务师考试教材每年都会变动吗 2026年会大变吗?2026-02-24

- 2026年税务师考试大纲变动解析汇总(共5科)2026-02-24

- 2026税务师考试教材何时发布,一般在几月份2026-02-05

- 2026税务师考试教材几月份上市,共有几本?2026-01-30

- 2026税务师教材什么时候出2026-01-07

- 2025年税务师考前几页纸,再看一遍,上考场!2025-11-14

- 考前回顾!2025年税务师税法二52个必背公式2025-11-13

- 考前强化记忆!2025年税务师税法一87个必背公式2025-11-12

打卡人数

打卡人数