2011年注税《财务与会计》辅导:第八章(5)

更新时间:2010-08-13 09:10:34

来源:|0

浏览

浏览

收藏

收藏

三、应收款项减值的核算

(一)减值的判断

(二)坏账准备的账务处理

备抵法核算设置“坏帐准备”科目,“坏帐准备”是应收款项备抵科目。

(2)账务处理

①提取准备金时

借:资产减值损失

贷:坏账准备

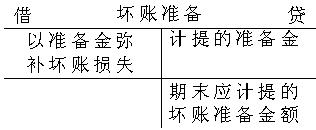

②以准备金弥补坏账损失时

借:坏账准备

贷:应收账款

预付账款

其他应收款

长期应收款

③已转销的坏账又收回时

借:应收账款

预付账款

其他应收款

长期应收款

贷:坏账准备

借:银行存款

贷:应收账款

④期末若计算出应计提的坏账准备金额大于坏账准备账户余额,之差计提准备金

借:资产减值损失

贷:坏账准备

⑤期末若计算出应计提的坏账准备金额小于坏账准备账户余额,之差冲减已计提的准备金

借:坏账准备

贷:资产减值损失

④⑤调整后,坏账准备账户余额恰好为期末应计提的坏账准备金额。

2011年注册会计师辅导优惠套餐 转自环 球 网 校edu24ol.com

打卡人数

打卡人数