2011年注税《财务与会计》:第四章(6)

更新时间:2010-11-04 10:01:36

来源:|0

浏览

浏览 收藏

收藏

税务师报名、考试、查分时间 免费短信提醒

(二)每股收益无差别点法(说明:2008年教材中“筹资无差别点”改为“每股收益无差别点”。)

利用息税前利润和每股利润之间的关系来确定最优资金结构的方法。

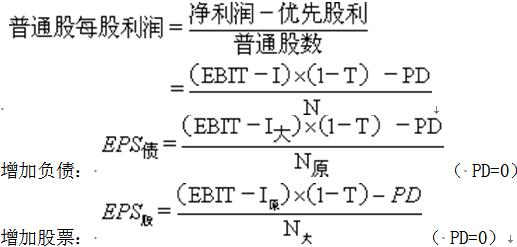

(1)每股收益无差别点法的含义: :指每股利润不受融资方式影响的息税前利润水平。根据每股收益无差别点法,可以分析判断在什么样的息税前利润水平下适于采用何种资本结构。

![]()

EBIT--息税前利润,I--每年支付的利息,T--所得税税率

PD--优先股股利,N--普通股股数

能使得上述条件公式成立的EBIT为每股盈余无差别点EBIT。

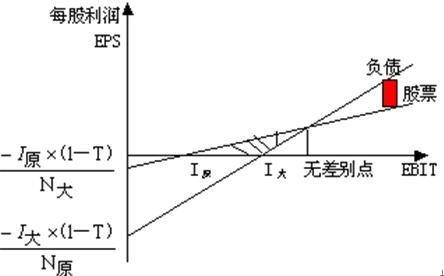

决策原则:当预计的EBIT高于每股利润无差别点的EBIT时,运用负债筹资可获得较高的每股利润;当预计的EBIT低于每股利润无差别点的EBIT时,运用权益筹资可获得较高的每股利润。

在每股利润无差别点上, 无论是采用负债融资,还是采用权益融资,每股利润都是相等的。

计算公式: EPS权益=EPS负债

2011年注册会计师辅导优惠套餐 转自环 球 网 校edu24ol.com

编辑推荐

最新资讯

- 2026年税务师考试教材发布时间预测及变动分析:5月中旬发布,税法一变动或达30%2026-03-10

- 税务师考试教材什么时候出 每年变化大吗2026-02-27

- 税务师考试教材每年都会变动吗 2026年会大变吗?2026-02-24

- 2026年税务师考试大纲变动解析汇总(共5科)2026-02-24

- 2026税务师考试教材何时发布,一般在几月份2026-02-05

- 2026税务师考试教材几月份上市,共有几本?2026-01-30

- 2026税务师教材什么时候出2026-01-07

- 2025年税务师考前几页纸,再看一遍,上考场!2025-11-14

- 考前回顾!2025年税务师税法二52个必背公式2025-11-13

- 考前强化记忆!2025年税务师税法一87个必背公式2025-11-12

打卡人数

打卡人数